网贷秒拒现象频发,用户急需了解被拒原因及应对策略。本文深度解析征信异常、多头借贷、信息不实等核心问题,提供信用修复、材料优化、负债管理等实操方案,并探讨合规贷款替代路径,助您系统性突破申贷困境。

当网贷申请遭遇秒拒时,90%的案例涉及征信系统预警。金融机构通过大数据风控模型,在10秒内即可完成以下评估:

典型案例显示,某用户因同时申请5家网贷导致查询次数激增,触发银行反欺诈机制。更隐蔽的风险包括:

① 关联账户存在违约(如亲属贷款逾期)

② 设备指纹被标记风险(同一手机频繁注册)

③ 收入负债比失衡(月还款额超收入70%)

破解秒拒需构建三重防御体系:

上图为网友分享

实测数据显示,优化后的申请通过率可提升47%。重点需关注:

? 单位信息需与社保记录完全一致

? 紧急联系人避免使用高风险区域号码

? 填写学历时匹配学信网认证数据

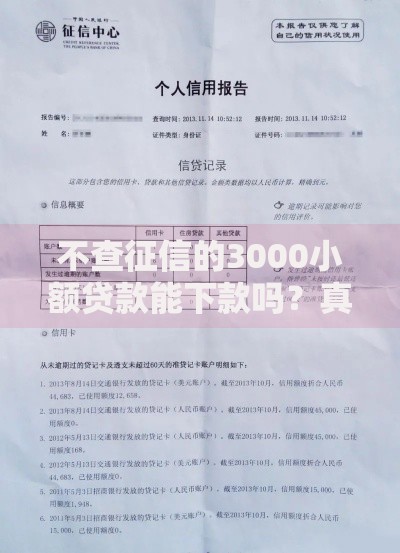

对于已有征信污点的用户,建议采用阶梯式修复方案:

| 修复阶段 | 操作要点 | 时间周期 |

|---|---|---|

| 应急处理 | 结清当前逾期 | 3日内 |

| 基础修复 | 开具非恶意逾期证明 | 1-2周 |

| 深度优化 | 新增优质还款记录 | 6个月 |

特别注意:信用卡保持20%-50%使用率,贷款类账户提前还款需保留最后3期账单。对于特殊案例(如疫情期间逾期),可向金融机构提交异议申诉,成功率达32%。

被秒拒用户可转向替代性融资渠道:

上图为网友分享

以某城商行的公积金贷为例,即使征信有轻微瑕疵,只要连续缴存满2年,最高可贷30万。申请时需准备:

? 近12个月缴存明细

? 工作单位在职证明

? 个人征信异议情况说明

规避风险需警惕四大常见陷阱:

建议每次申请前查询平台资质:

① 银监会备案查询(持牌机构目录)

② 中国互金协会信息披露

③ 裁判文书网查看涉诉记录

发表评论

暂时没有评论,来抢沙发吧~