近年来,私人加微信借钱套路层出不穷,利用社交平台实施金融诈骗。本文深入剖析该类骗局的操作模式,揭露诈骗分子伪装身份、虚构借贷需求的常见手法,并提供识别技巧、防范建议及法律维权指南,帮助读者保护财产安全。

识别私人微信借贷骗局需关注三大核心特征:身份不明、高息诱惑、紧急施压。诈骗分子通常通过群聊或好友推荐主动添加微信,使用伪造的金融机构工作证或企业工牌建立信任。其借款理由往往涉及"短期周转""投资分红"等虚构场景,要求借款人支付手续费、保证金等前置费用。

从沟通模式分析,此类账号存在"三不原则":不提供线下见面、不展示公司实景、不签订正式合同。部分骗子会伪造转账记录,谎称系统延迟要求重复打款。当借款人质疑时,对方会以"影响征信""上报黑名单"等话术制造恐慌。

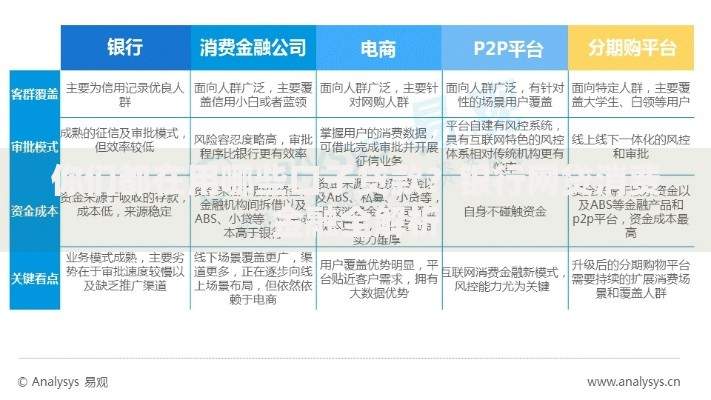

当前主流诈骗手法可分为四类:

上图为网友分享

典型案例显示,骗子会构建完整的剧本链条。某受害者曾收到"某银行信贷部王主任"的微信好友申请,对方以"贷款预审"为由索要身份证照片,随后伪造银保监会文件要求缴纳5%风险金,最终导致受害者损失12万元。

发现可疑借贷行为时,应立即采取四步应对法:首先终止所有资金操作,其次保存聊天记录和转账凭证,随后拨打反诈专线报案,最后通过银行申请支付撤销。若已泄露个人信息,需立即冻结相关账户并修改支付密码。

法律层面可采取三种维权途径:向微信平台提交诈骗投诉(需提供完整证据链)、向属地公安机关报案(立案标准为3000元以上)、通过民事诉讼追偿损失。需特别注意,私人借贷年利率超过LPR四倍(约15.4%)即属高利贷,超出部分不受法律保护。

通过微信进行的私人借贷存在三重法律隐患:合同效力存疑、资金流向难追溯、债务追偿成本高。根据《民法典》第六百七十九条,自然人借款合同自提供借款时生效,但微信聊天记录需经公证才能作为有效证据。实际案例中,超七成纠纷因证据不足导致败诉。

从司法实践看,法院重点审查三个要素:双方真实借贷合意、实际交付凭证、约定利率合法性。建议出借人必须要求对方签署电子借条(可参考腾讯电子签平台),并通过银行转账备注借款用途,避免使用微信红包等无法溯源的支付方式。

构建防骗体系需从信息验证、支付管控、风险认知三方面入手。添加陌生好友时,应通过企业官网核实对方身份,要求视频验证办公环境。资金往来坚持"三不原则":不扫不明二维码、不点陌生链接、不授权免密支付。

推荐安装国家反诈中心APP并开启预警功能,定期参加金融机构举办的防诈讲座。遇到可疑情况时,可拨打中国银联客服查询收款方资质。切记正规金融机构不会在放款前收取任何费用,也不会通过私人微信办理信贷业务。

发表评论

暂时没有评论,来抢沙发吧~