针对征信不良或急需资金周转的用户,本文深度解析不看征信的小额借款2万元的操作方式,涵盖民间借贷、担保贷款、数字金融产品等6类正规渠道,详细说明申请条件、流程、风险防范要点,并提供真实平台案例对比与利率测算,助您快速匹配安全借贷方案。

在不查询央行征信的借贷场景中,民间借贷机构、典当行质押贷款、第三方担保贷款属于传统渠道,需签署书面合同并约定利率范围。新兴渠道包含:

1. 互联网消费金融平台:部分产品通过行为数据建模替代征信评估

2. 地方性小额贷款公司:依托区域经营资质提供短期周转服务

3. 数字银行信用贷:基于用户存款流水或社保缴纳记录授信

需注意所有渠道年化利率不得超过36%的法定红线,且必须具备地方金融监管部门颁发的放贷资质。

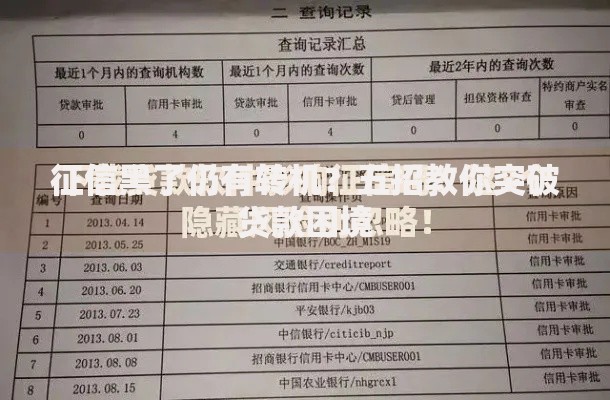

上图为网友分享

不同渠道的准入标准存在差异,但共性条件包括:

? 身份认证:需提供有效期内的身份证件,部分平台要求人脸识别

? 收入证明:工资流水、经营纳税记录或银行账户流水三选一

? 联系方式验证:实名手机号使用需超过6个月

? 紧急联系人:至少提供1位亲属或同事信息

特殊渠道附加条件:

? 担保贷款需第三方提供连带责任保证

? 质押贷款需提供黄金、车辆等可变现资产

? 数字银行产品需开通Ⅱ类账户并绑定他行卡

基础材料清单包含身份证正反面照片、银行卡信息、常用手机号服务密码。进阶材料根据渠道类型补充:

1. 收入类证明:近6个月工资卡流水/支付宝年度账单/营业执照

2. 资产类证明:房产证复印件(非抵押用途)、车辆登记证

3. 信用替代材料:社保缴纳明细、商业保险保单、学历证书

电子化申请需注意:

? 拍摄证件时需保证四角完整、无反光

? 视频面签环节要回答预设的交叉验证问题

? 电子合同需查看平台电子签章备案信息

查验平台资质的核心方法包括:

1. 在国家企业信用信息公示系统查询营业执照经营范围

2. 核对地方金融监督管理局公布的持牌机构名录

3. 检测资金存管银行是否为具备托管资质的商业银行

风险平台特征警示:

? 要求提前支付工本费、保证金

? 合同中出现"服务费""砍头息"等模糊收费项目

? APP未在主流应用市场上架或频繁更换下载链接

以某互联网平台借款2万元为例:

? 借款期限:12个月

? 综合年化利率:23.8%

? 还款方式:等额本息

总利息支出=×23.8%=4760元

月还款额=(+4760)÷12≈2063元

需特别注意:

? 部分平台采用日息0.05%-0.1%的计息方式

? 逾期费用通常包含罚息(正常利率1.5倍)+违约金(未还本金5%)

? 提前还款可能产生剩余本金3%的手续费

虽然不纳入央行征信,但违约将面临:

1. 民事起诉风险:出借人可向法院申请支付令

2. 行业数据共享:不良记录上传至百行征信等民间征信机构

3. 催收措施:合法范围内包括电话提醒、上门访谈

应对建议:

? 逾期3天内及时沟通可申请宽限期

? 超过15天需重新签订展期协议

? 争议债务可向地方金融纠纷调解中心申请仲裁

发表评论

暂时没有评论,来抢沙发吧~