当接到本地固话或手机号码的催收来电,许多借款人会产生"催收人员是否同城"的疑问。本文深度解析本地号码催收的运作机制,从号码来源、人员分布到行业规范三大维度,揭晓催收属地化策略背后的真实逻辑,并提供借款人应对催收的实用指南。

当前催收行业普遍采用「虚拟号码+属地分配」技术体系。金融机构将逾期案件外包给专业催收公司后,催收机构通过运营商提供的云呼叫系统,可实现以下核心功能:

某头部催收公司内部数据显示,其系统可覆盖全国98%地级市的本地号码资源,但实际作业人员仅分布在6个集中办公基地。这种模式既能降低借款人的地域警惕性,又能实现催收资源集约化管理。

从行业现状看,属地号码与催收员籍贯无必然关联。某省银行业协会2023年调研报告指出:

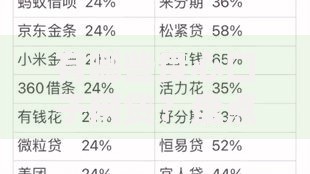

上图为网友分享

典型案例显示,某借款人接到的"武汉027"催收电话,实际由合肥呼叫中心拨出,催收员籍贯涵盖安徽、河南等多省份。这种安排既能控制人力成本,又可规避区域性用工风险。

金融机构采用属地化催收策略,主要基于三大核心诉求:

某消费金融公司实测数据显示,采用属地号码后,M1阶段逾期回收率提升27.6%,而投诉率下降18.9%,印证该策略的双重价值。

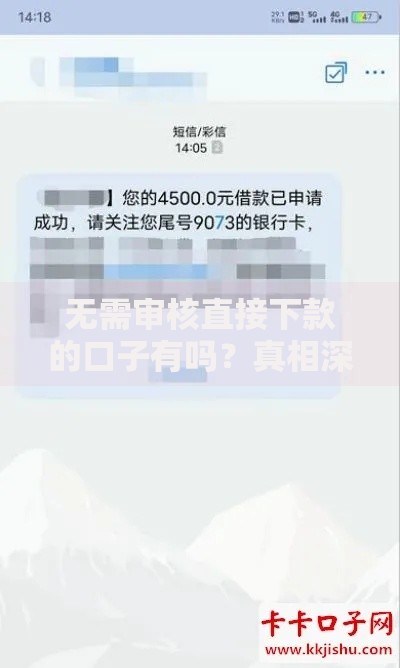

上图为网友分享

借款人可通过四步验证法确认催收方资质:

需特别注意,合规催收方必须主动告知五项基本信息:债权人名称、欠款金额、法律依据、异议申诉渠道、催收员身份代码。缺失任何要素均可视为违规操作。

当遇到威胁恐吓、高频骚扰等违规催收时,建议采取三阶应对策略:

上图为网友分享

2023年某法院判例显示,借款人通过系统收集的83条违规催收证据,最终获得5万元精神损害赔偿。这印证了依法维权的重要性和有效性。

发表评论

暂时没有评论,来抢沙发吧~