网络上关于"必下款贷款"的讨论层出不穷,但真正无门槛、百分百放款的产品并不存在。本文通过解析贷款市场底层逻辑,揭露常见借贷套路,系统梳理银行、持牌机构的正规申贷路径,并提供提升审核通过率的实用技巧,帮助用户规避金融风险。

任何宣称"无视黑白户""百分百下款"的贷款产品都涉嫌虚假宣传。正规金融机构的贷款审批必须遵循"三亲见原则"(亲见本人、亲见证件、亲见签字),并严格执行央行征信审查机制。银行和持牌消费金融公司会综合评估借款人的:

部分网贷平台虽然审批宽松,但会通过提高利率覆盖坏账风险,年化利率普遍超过24%,甚至存在暴力催收等违法行为。建议优先选择接入央行征信系统的正规产品,避免陷入债务陷阱。

识别正规贷款渠道需查验以下核心资质:

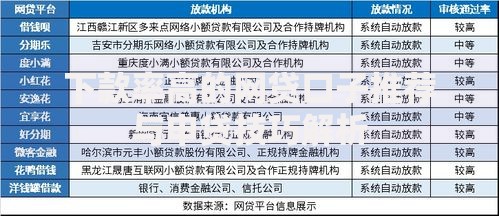

上图为网友分享

以微众银行"微粒贷"为例,其借款流程中会主动展示贷款合同编号和电子签章,资金直接由银行账户划转。而非法平台常要求提前支付手续费或购买会员服务,这些都是典型的诈骗特征。

网络贷款市场存在三大高危陷阱:

2023年某消费金融公司案例显示,借款人申请5万元贷款,平台扣除"服务费"后实际到账仅4.2万元,但利息仍按5万元计算,实际年化利率达38%。遇到要求转账刷流水的、发送验证码的、线下现金交易的,应立即终止操作并报警。

上图为网友分享

征信良好的用户可优先选择:

以工商银行融e借为例,优质单位客户凭社保记录可获3.6%起的优惠利率。大学生群体可申请中国银行菁英贷,需提供录取通知书或在读证明。特殊时期(如疫情)部分银行会推出纾困贷款,需关注银保监会公告。

优化贷款申请的三大核心策略:

上图为网友分享

某商业银行信贷经理透露,月收入1.2万元的申请人,若将信用卡使用额度从8万元降至3万元,贷款通过率可提升40%。建议在申请前3个月保持征信0查询,避免多平台频繁试贷。同时可通过追加抵押物或增加共同借款人增强资质。

发表评论

暂时没有评论,来抢沙发吧~