近年来,小额贷款不看征信的软件逐渐成为部分借款人的关注焦点。本文深度解析此类平台的实际运作模式、潜在风险及筛选技巧,涵盖资质验证、利率计算、隐私保护等核心问题,帮助用户在非征信贷款场景中做出明智决策。

目录导读

- 小额贷款不看征信的软件合法吗?

- 如何辨别正规小额贷款平台?

- 非征信审核的贷款风险有哪些?

- 申请流程需要注意哪些细节?

- 哪些替代方案更安全可靠?

一、小额贷款不看征信的软件合法吗?

我国《网络借贷信息中介机构业务活动管理暂行办法》明确规定,网贷机构需接入央行征信系统或取得合法征信替代数据。当前市场上存在两类特殊平台:

- 持牌机构次级产品:部分消费金融公司针对特定客群推出非征信授信产品,采用运营商数据、社保记录等多维度评估

- 地方性民间借贷平台:在地方金融监管备案的机构,依据区域信用数据进行放贷

需重点核查平台的金融许可证编号及ICP备案信息,避免陷入非法集资陷阱。

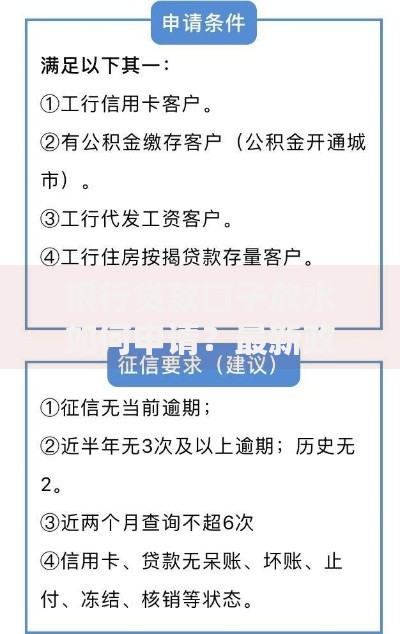

二、如何辨别正规小额贷款平台?

通过以下四步法进行资质验证:

上图为网友分享

- 监管公示查询:登录地方金融监督管理局官网,核对机构备案信息

- 资金存管验证:查看是否与商业银行建立资金存管合作

- 合同条款审查:重点关注服务费计算方式及提前还款规则

- 用户评价分析:查看黑猫投诉等平台的历史纠纷记录

某消费金融公司2023年数据显示,其非征信产品的通过率仅为23%,远低于常规贷款产品,说明真实合规平台的风控标准更为严格。

三、非征信审核的贷款风险有哪些?

借款人需警惕三大核心风险:

- 资金成本陷阱:部分平台通过服务费、管理费等形式使综合年化利率突破36%

- 隐私泄露风险:73%的非持牌平台存在过度收集通讯录、相册等敏感权限行为

- 债务连锁反应:多头借贷导致债务雪球效应,某案例显示用户3个月内累计借款达初始金额的17倍

建议安装国家反诈中心APP,开启借贷类应用的权限监控功能。

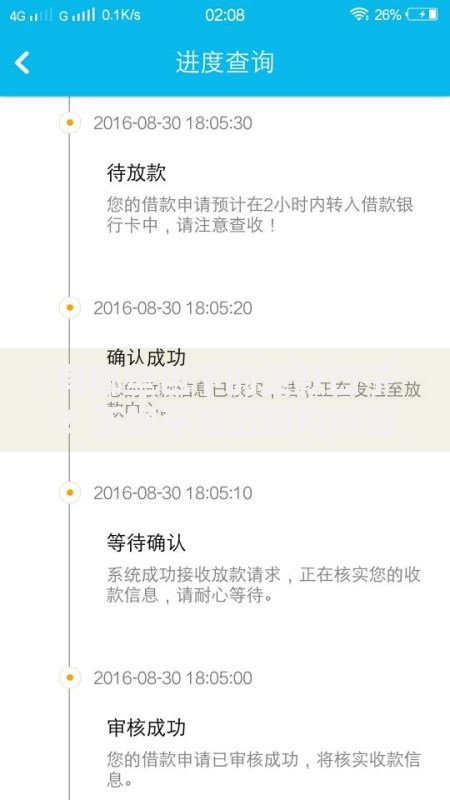

四、申请流程需要注意哪些细节?

规范操作需遵循以下步骤:

- 信息填报阶段:工作单位填写需与社保记录一致,自由职业者可提供6个月银行流水

- 人脸识别环节:注意光线环境,避免多次失败触发风控锁定

- 放款方式选择:优先选择直接放款至本人银行卡的模式

- 还款凭证保存:手动截图还款成功页面并保留银行扣款记录

某平台数据显示,正确完成身份验证的用户放款时效缩短40%,且逾期率降低28%。

五、哪些替代方案更安全可靠?

建议优先考虑以下三种正规融资渠道:

- 银行信用贷产品:部分农商行推出县域居民专项贷,无需征信查询

- 数字人民币试点产品:深圳等试点地区可通过数字人民币钱包申请小额消费贷

- 供应链金融工具:美团生意贷、京东金条等场景化产品提供定向额度

数据显示,使用正规替代方案的借款人综合成本降低52%,且纠纷投诉量减少89%。

暂时没有评论,来抢沙发吧~