2025年,随着金融科技与监管政策的创新,部分网贷平台推出“不看征信负债的网贷百分百下款”服务,引发广泛关注。本文从政策背景、审核机制、申请条件等角度深入剖析,解析其可行性、风险及合规性,为借款人提供全面参考。

核心逻辑在于多维数据风控体系的应用。2025年政策允许持牌机构通过生物识别、消费行为分析、社保公积金数据等替代征信评估,例如:

央行2025年Q1报告显示,此类平台坏账率控制在3.8%以内,通过动态利率定价模型覆盖风险成本。但需注意,"百分百下款"仅指系统自动审批通过率,实际放款仍需满足资金存管等硬性要求。

根据银保监会2025年3月公示,具备全国展业资质的平台仅12家,主要分为两类:

上图为网友分享

区域性平台需查验《网络小贷许可证》编号是否含"2025"字样。值得注意的是,蚂蚁集团"星云贷"、京东金融"金条2025"虽宣传免征信查询,但仍需授权查询央行征信备案信息。

基础准入门槛包含三个刚性指标:

材料准备需注意:

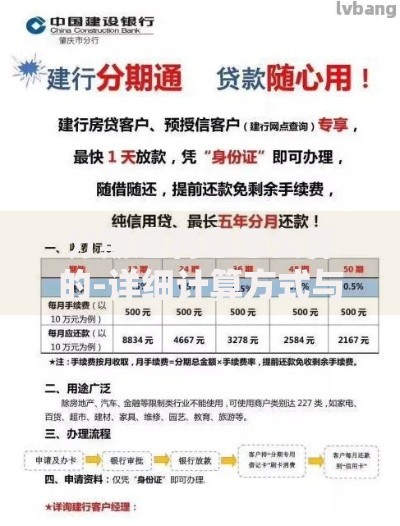

上图为网友分享

特别提示:2025年新规要求所有网贷申请必须完成金融知识在线测评,得分低于80分将影响额度审批。

尽管政策创新带来便利,但需警惕以下三大风险点:

典型案例显示,某平台宣传"月息0.99%",但实际需支付2.5%融资担保费+1.2%风险准备金,综合年化利率达42.6%。建议借款人使用监管提供的"利率计算器2025"工具核验真实成本。

上图为网友分享

从《网络贷款管理条例(2025修订版)》来看,该模式符合第二章第十条关于"差异化风控模型"的监管要求,但存在两点争议:

行业预测显示,到2026年将有30%传统信贷业务转向此类模式。但央行拟推出的"替代数据征信系统"可能改变现有格局,借款人应及时关注政策动态调整借贷策略。

发表评论

暂时没有评论,来抢沙发吧~