近年来,部分网络贷款APP宣称无需征信审核即可快速放款,但其背后隐藏着高利率陷阱与数据滥用风险。本文将深度解析此类平台绕过传统风控的手段,揭露其通过社交数据挖掘、通讯录抓取、行为轨迹分析建立的替代信用模型,并剖析其违规收集用户隐私、设置砍头息、暴力催收等黑色产业链运作模式,帮助借款人识别潜在风险。

传统金融机构的征信审核机制将还款能力不足、信用记录不良的群体排除在外,而这恰恰成为违规网贷平台的精准目标客群。通过技术手段规避监管要求,这些APP主要依赖三大生存逻辑:

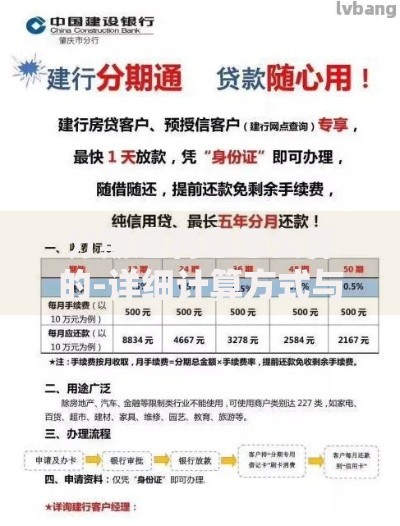

上图为网友分享

此类平台构建了多维非结构化评估体系,重点采集用户设备信息(IMEI码、MAC地址)、社交关系网(通讯录联系人数量及通话频率)、消费行为轨迹(电商购物记录、外卖配送地址)等300余项特征值。某头部平台风控模型显示:

违规平台通过SDK埋点+第三方数据采购构建用户画像,某典型案例显示其数据源包含:三大运营商通话记录(获取频次占比32%)、电商平台消费数据(占比25%)、社交软件关系链(占比18%)、设备传感器信息(占比15%)。这些数据经过机器学习算法处理后,形成包含欺诈概率评分、紧急用款系数、社会关系强度等维度的新型评估指标,完全脱离央行征信体系的评价逻辑。

平台通过费用拆分+服务费重组实现实质高利贷,常见手法包括:将利息拆分为"信息咨询服务费""风险保障金""账户管理费"等5-8类收费项目;采用砍头息模式(例如借款2000元实际到账1400元);设置日息0.3%但按复利计息,实际年化利率可达780%。2023年某地法院判决书显示,借款人实际还款金额达到本金的4.7倍。

强制授权协议隐藏着三重数据风险:①通讯录数据被用于建立社交图谱,通过分析联系人职业构成判断借款人社会阶层;②相册和位置信息持续上传,形成用户行为轨迹数据库;③设备传感器(陀螺仪、光线感应器)数据用于反欺诈识别,但同时也暴露用户生活习惯。某安全实验室检测发现,89%的违规APP存在数据违规跨境传输行为。

当借款人出现逾期时,平台启动五级催收程序:①自动语音提醒(逾期3天内)→②人工电话威胁(5-7天)→③通讯录轰炸(7-15天)→④伪造法律文书(15-30天)→⑤债务转让给线下催收公司。某催收机构内部资料显示,其通过AI语音机器人日均拨打12万通电话,采用语义分析技术识别借款人情绪弱点,催回率比传统方式提升23%。

发表评论

暂时没有评论,来抢沙发吧~