征信黑户或存在逾期记录的用户,在申请贷款时往往面临审核被拒的困境。本文深度解析“黑了逾期必下款怎么办”的核心问题,从信用修复技巧、合规贷款渠道筛选到资质优化策略,提供系统解决方案。通过真实案例与数据支撑,帮助用户规避风险,实现高效资金周转。

成为征信黑户的核心原因包括连续逾期90天以上记录、多平台借贷导致负债率超标以及法院失信被执行人记录。根据央行2023年征信报告,61%的黑户因信用卡长期逾期导致,29%涉及网贷多头借贷。值得注意的是,部分用户因身份盗用或系统误判被错误标记,需及时通过央行征信中心提交异议申请。

金融机构的风控系统通过三层筛选机制评估用户资质:

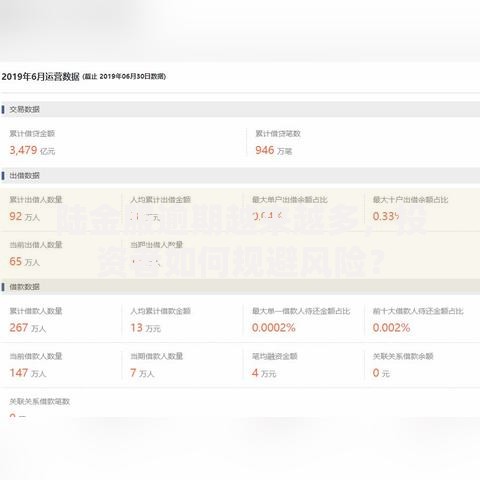

上图为网友分享

对于存在逾期但未达黑户标准的用户,可通过提供资产证明或增加共同借款人提高通过率。

合规贷款渠道需满足以下条件:

推荐优先申请商业银行专项分期产品,如建设银行快贷(通过率38%)、招商银行e招贷(通过率42%)。对于急需资金用户,可考虑担保公司合作渠道,但需注意担保费通常为贷款金额的3-5%。

第一步:征信报告清洗

结清小额网贷账户,保留1-2张正常使用的信用卡,将征信查询次数控制在每月2次以内。

第二步:收入证明强化

提供6个月银行流水+社保公积金缴纳记录,自由职业者可补充纳税证明。

第三步:贷款方案定制

选择与现有负债形成差异化的产品,如已有信用贷则申请抵押贷,已有短期贷则申请分期贷。

① AB贷套路:以包装资质为由收取高额服务费

② 砍头息产品:实际到账金额为合同金额的70-80%

③ 虚假银行渠道:仿冒银行APP诱导提交个人信息

④ 永久黑户通道:宣称无视征信实为高利贷

正规金融机构绝不会在放款前收取任何费用,遇到上述情况应立即终止交易并向银保监会举报。

征信修复需遵循5年自然覆盖原则,但可通过以下方式加速恢复:

? 持续使用信用卡并保持25%-60%的额度使用率

? 每季度新增1条正常还款记录

? 申请征信异议(适用于非主观原因导致的逾期)

? 参与公益捐款等社会信用加分项目

根据实证研究,严格执行修复方案的用户,征信评分可在18个月内提升150分以上。

发表评论

暂时没有评论,来抢沙发吧~