对于信用记录不良的用户而言,传统银行贷款的高门槛往往令人望而却步。本文深度解析民间借贷平台、抵押贷款机构、P2P网络借贷等特殊融资渠道的运作机制,揭露各类平台的风险控制逻辑与资金成本差异,并提供完整的申请策略与避坑指南,帮助借款人建立多维度的债务解决方案。

当前金融市场存在三类主要服务群体:银行服务优质客户、消费金融覆盖次优群体、民间资本承接高风险需求。第三方数据监测显示,2023年民间借贷市场规模已达2.8万亿元,其中60%资金流向信用记录存在瑕疵的借款人。这些平台通过多维数据建模,构建与传统征信互补的风险评估体系:

市场监管总局最新公示的违规平台名单显示,约23%的借贷App存在资质缺陷。借款人需重点核查以下要素:

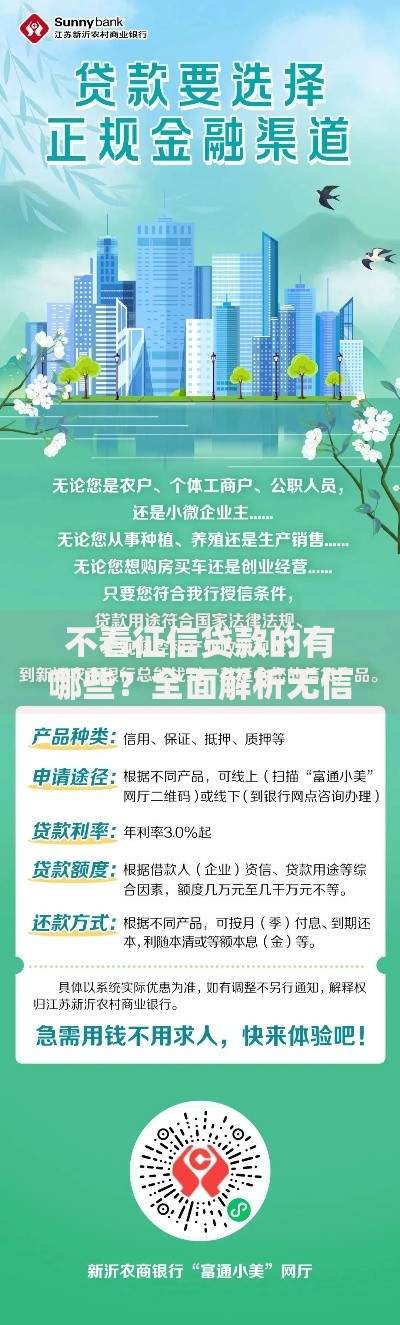

上图为网友分享

典型平台的申请流程包含五阶段11个环节,其中资料准备阶段直接影响审批通过率。除基础身份证明外,建议准备:

实战数据显示,优化申请策略可使通过率提升40%:

对市面主流平台的抽样调查显示,实际年化利率差异最高达42%。某消费金融公司产品表面利率15%,但叠加服务费后实际成本达28.6%。风险管控需特别注意:

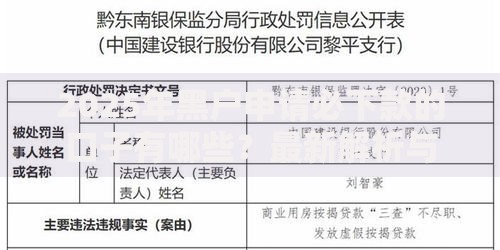

上图为网友分享

建立"应急融资-债务重组-信用修复"的三步走战略:

中国人民银行征信中心数据显示,持续12个月的良好还款记录可使信用评分提升60-80分。建议借款人每季度查询信用报告,及时修正错误记录。

发表评论

暂时没有评论,来抢沙发吧~