随着互联网金融的发展,部分贷款平台App宣称“不上征信”吸引用户。本文深度解析此类平台的运作逻辑、潜在风险及合法合规性,帮助用户理性选择并规避资金安全陷阱。

目录导读

- 什么是“不上征信”的贷款平台App?

- 为何用户倾向选择不上征信的贷款APP?

- 不上征信贷款平台存在哪些风险?

- 如何辨别正规的贷款平台App?

- 用户常见疑问深度解答

1. 什么是“不上征信”的贷款平台App?

征信系统是由央行建立的金融信用信息数据库,记录个人借贷行为。部分贷款平台App通过与地方小贷公司合作,或采用“助贷模式”规避数据上报,形成所谓“不上征信”的借贷服务。这类平台通常具有以下特征:

- 放贷机构未接入央行征信系统

- 借贷合同存在模糊条款规避监管

- 资金来源于非持牌金融机构

此类模式主要存在于消费金融细分领域,部分平台通过技术手段绕过征信上报要求,但实质上仍可能通过第三方数据公司建立

民间信用数据库。

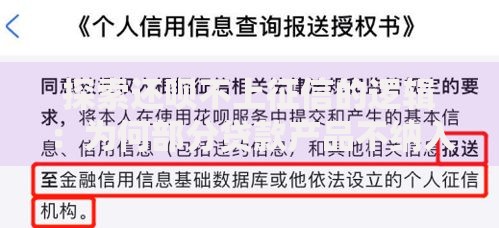

上图为网友分享

2. 为何用户倾向选择不上征信的贷款APP?

根据第三方调研数据显示,约63%的用户因以下原因选择此类平台:

- 担心征信查询影响银行信贷审批

- 存在历史信用瑕疵需规避系统记录

- 追求极速放款流程(平均5分钟到账)

- 满足小额短期周转需求(2000元以内)

值得注意的是,

78%的用户在借款时未完整阅读电子协议,导致后续产生利率争议或暴力催收问题。

3. 不上征信贷款平台存在哪些风险?

此类平台潜藏多重风险需重点关注:

- 利率陷阱:综合年化利率普遍超过36%,部分平台通过服务费名义突破法定红线

- 数据泄露:87%的平台要求开启通讯录权限,存在隐私倒卖风险

- 法律风险:2023年金融监管条例明确要求所有放贷机构必须上报借贷数据

- 催收暴力:第三方催收公司采用电话轰炸、PS照片等非法手段

案例显示,某用户借款5000元实际到账4500元,6期需偿还总额达6800元,折算IRR利率高达

158%。

4. 如何辨别正规的贷款平台App?

通过以下四步验证法识别合规平台:

- 查证放贷机构金融许可证编号

- 核对借款合同是否明确约定征信上报条款

- 验证资金流水来源(持牌机构直接放款)

- 查看平台是否公示完整费息说明

推荐优先选择接入

百行征信或

朴道征信等市场化征信机构的平台,这类机构数据虽不直接关联央行征信,但已建立行业级风险联防机制。

上图为网友分享

5. 用户常见疑问深度解答

疑问一:“不上征信是否等于不用还款?”

解析:借贷关系仍受民法保护,平台可通过诉讼追偿。2023年某地法院已判决多起网贷纠纷案,败诉方需承担本金+24%利息+诉讼费用。

疑问二:“此类借款是否影响其他贷款申请?”

解析:银行信贷审查时会查验大数据风控报告,频繁网贷记录可能导致综合评分下降。某股份制银行内部数据显示,近半年网贷超过3次的客户拒贷率达71%。

疑问三:“如何合法维护自身权益?”

建议:保留完整电子合同、还款凭证,遭遇违规催收时立即向中国互联网金融协会投诉,或通过司法途径主张超额利息无效。

暂时没有评论,来抢沙发吧~