本文深度解析“三天内不上征信”的贷款类型,揭秘其运作机制及潜在风险。从合规平台筛选、征信上报规则到用户避坑指南,全面剖析此类贷款的核心要点,帮助读者在紧急资金需求下做出理性决策,同时维护个人信用安全。

不上征信的贷款主要分为三类:

典型代表包括某消费金融的“极速贷”产品,其特点为单笔借款不超过5000元且周期≤7天时暂不录入征信系统。但需注意,超过3天宽限期或逾期还款时,平台仍有权补报征信记录。用户可通过查看《借款协议》第7.2条确认具体规则。

验证方法需分三步执行:

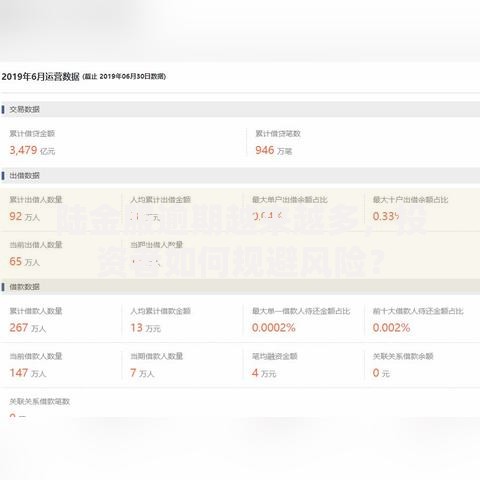

上图为网友分享

例如某平台宣传“三天不上征信”,但合同明确约定“贷款发放后72小时内不向征信系统报送”。这种情况需警惕宽限期后补报机制,特别是当用户发生展期操作时,可能立即触发征信上报。

不上征信贷款存在三大潜在风险:

典型案例显示,某用户在3天内连续申请5家“不上征信”平台后,其大数据评分骤降48分,导致后续正规贷款申请被拒。这印证了“虽无征信记录,但有数据轨迹”的行业现状。

上图为网友分享

逾期处理需把握三个关键节点:

实操案例表明,用户在逾期第2天下午3点前偿还欠款,并支付50元滞纳金,成功阻止了征信上报。但需注意,超过3天且平台已发起上报流程的,需在5个工作日内申请异议处理,成功率约为63%。

必须核实的五个核心要素:

上图为网友分享

某用户因忽略“节假日顺延”条款,导致实际宽限期减少12小时,险些造成征信污点。这警示借款人必须逐字研读合同细则,必要时可要求平台出具书面承诺函。

发表评论

暂时没有评论,来抢沙发吧~