本文深度解析快速贷款不看征信的运作机制,揭露无需信用审核的贷款产品类型,详解申请条件与操作流程,并提供辨别正规机构的实用技巧。同时剖析此类贷款潜在风险,帮助借款人规避高息陷阱与信息泄露问题,助您安全高效获取资金。

在金融监管趋严的背景下,仍存在部分机构提供不看征信的贷款服务,其核心运作逻辑基于风险定价模型创新。这类机构主要通过以下方式降低信用评估风险:

尽管不查询央行征信报告,但借款人仍需满足特定资质要求。某持牌金融机构数据显示,其非征信贷款业务的基础准入条件包含:

以某互联网小贷平台为例,其标准化申请流程包含五步认证体系:

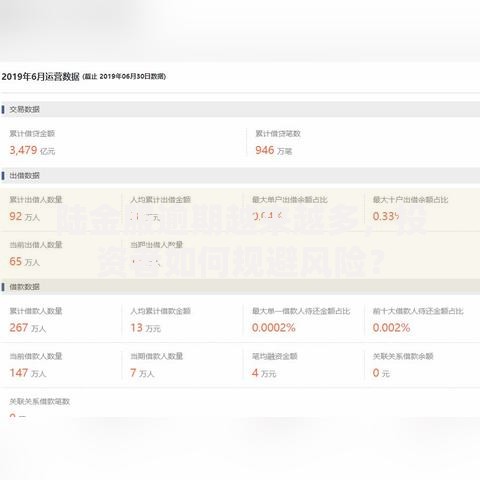

上图为网友分享

第一步:基础信息录入

借款人需在线填写身份证信息、居住地址、工作单位等核心数据,系统通过公安联网核查进行真实性验证。

第二步:资产证明提交

上传支付宝年度账单、微信零钱收支明细、公积金缴存证明等辅助材料,系统自动生成信用评分。

第三步:人脸生物识别

采用活体检测技术确认申请人身份,防范冒用他人信息骗贷风险。

根据银保监会披露数据,非征信类贷款的综合年化利率普遍在18%-36%区间,具体计息方式呈现三重结构化特征:

以借款1万元为例,若日利率0.08%,服务费3%,借款周期30天,则总成本为:×0.08%×30 + ×3% = 240+300=540元,实际月利率达5.4%。

上图为网友分享

为防范非法放贷风险,借款人需重点核查以下资质文件:

非征信贷款逾期将触发三重处置机制:

建议借款人遇到还款困难时,应立即与机构协商展期方案,根据《商业银行信用卡业务监督管理办法》第70条,可申请不超过5年的个性化分期协议。

发表评论

暂时没有评论,来抢沙发吧~