在急需资金周转时,不少用户关注"不看征信的借款平台"是否存在。本文深度剖析市场上宣称不查征信的贷款渠道类型,解析其运作模式、潜在风险及合规性,并指导借款人如何识别正规平台,同时提供风险防范的实用建议。

市场上存在三类宣称不查征信的借款渠道:民间借贷组织、超小额网贷平台以及社交平台私贷。民间借贷多依托实体典当行或担保公司运营,通常要求提供抵押物,年化利率普遍在24%-36%之间。部分区域性网贷平台通过缩短借款期限规避征信查询,例如14天周期的现金贷产品,但此类平台往往存在高额服务费和暴力催收风险。

社交平台出现的"免征信借款"广告存在多重隐患:

1. 要求预先支付认证金、保证金等费用

2. 诱导用户提供银行卡、身份证等敏感信息

3. 使用虚假合同实施诈骗

2023年网络诈骗案例数据显示,68.5%的金融诈骗通过此类渠道实施。

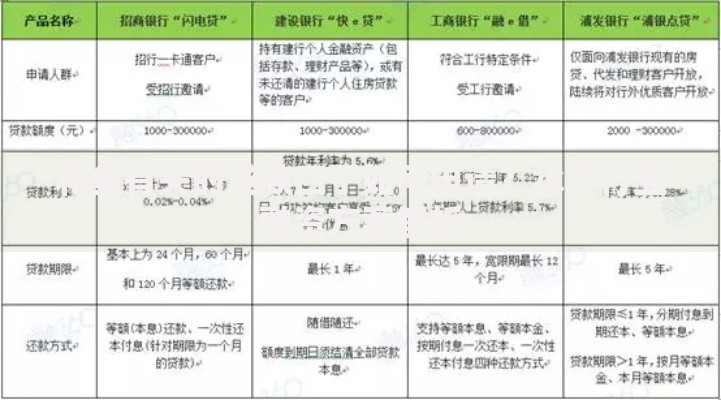

上图为网友分享

正规民间借贷机构需具备地方金融监管部门颁发的经营许可,其业务特征包括:

? 签订标准化借款合同

? 利息计算符合最高法院规定

? 贷前进行基本风险评估

但需警惕以下违规操作:

①阴阳合同:实际到账金额低于合同金额

②砍头息:预扣10-30%作为"手续费"

③暴力催收:包含电话轰炸、上门威胁等手段

部分网贷平台通过技术手段规避征信查询,但存在三重风险叠加:

1. 资金安全风险:23.7%的平台存在资金池问题

2. 信息泄露风险:用户数据被转售给第三方

3. 法律风险:实际年化利率超过36%法定上限

2022年金融监管报告显示,81%的投诉案件涉及违规网贷平台,主要问题集中在隐形费用和暴力催收。

上图为网友分享

社交平台借贷骗局通常呈现五个特征:

① 宣称"零门槛""秒到账"

② 要求提供通讯录权限

③ 使用个人账户进行资金往来

④ 合同条款存在明显法律漏洞

⑤ 运营主体信息不明确

真实案例显示,受害人平均损失金额达3.2万元,其中42%的案例涉及身份盗用。

持牌金融机构的审核维度包含:

① 收入稳定性:需提供6个月银行流水

② 负债比率:一般要求低于月收入70%

③ 信用历史:关注近2年信用记录

④ 担保条件:包括抵押物价值评估

特殊融资渠道如保单质押贷款、公积金信用贷等,虽不查征信但要求特定资质,例如连续缴纳12个月以上公积金。

上图为网友分享

征信受损用户可考虑以下四类合规融资方式:

1. 亲友周转:签订书面协议明确利息和期限

2. 抵押贷款:房产评估值60-70%的抵押率

3. 特定场景消费贷:教育、医疗等专项分期

4. 信用修复计划:通过异议申诉消除错误记录

数据显示,实施6个月信用修复后,57%的用户可获得基础信贷服务。

发表评论

暂时没有评论,来抢沙发吧~