随着水产养殖业规模扩大,与渔业相关的专项贷款需求日益增长。本文深度解析"和鱼有关的贷款口子"具体类型,包括渔业专项贷款、水产供应链金融、政府扶持资金等融资渠道,详细说明申请条件、材料准备、利率计算等核心要素,为养殖户、加工企业及水产从业者提供可落地的融资解决方案。

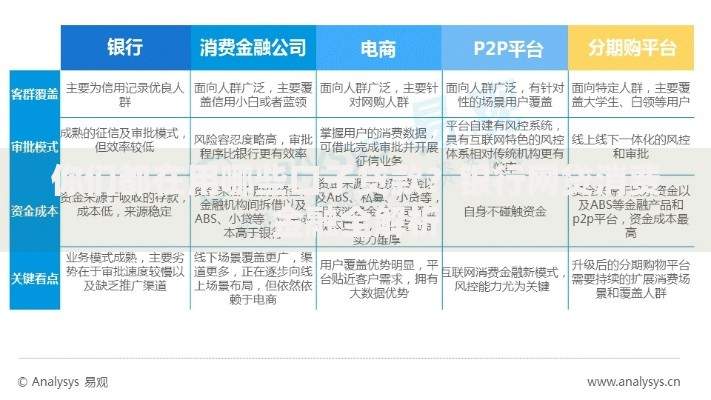

水产行业融资渠道呈现多元化特征,主要分为三大类:政策性贷款、商业性贷款和供应链金融。政策性贷款以农业部渔业局联合商业银行推出的"惠渔贷"为代表,年利率普遍低于4%,重点支持生态养殖项目。商业性贷款中,国有银行推出的"渔业丰收贷"最高可贷500万元,需提供水域使用权证明。供应链金融模式包括:

申请主体需持有水域滩涂养殖证或水产苗种生产许可证,经营年限原则上不低于2年。以某省农信社的审核标准为例:

加工企业还需具备SC食品生产许可证,冷库容量需达申报贷款金额的1.5倍以上。特殊情况下,行业协会出具的联保推荐函可作为信用增级材料。

上图为网友分享

以申请"国家开发银行渔业振兴贷"为例,具体流程分为五步走:

注意需同步办理渔业保险,台风、赤潮等自然灾害导致的损失可获得80%赔付,该保险凭证是多数银行放款的必要条件。

贷款额度采用双轨制核定标准:按固定资产评估值的60%或预期产值的40%取低值。例如某养殖企业有200亩虾塘,固定资产评估500万元,预期年产值800万元,则最高可贷300万元(500万×60%)。利率构成包含:

采用浮动利率时,建议选择分阶段还本方式,例如在投苗期只还息,收获期偿还本金,可降低资金周转压力。

Q:无抵押物能否申请贷款?

A:可采用"政银担"模式,由省农业担保公司提供保证,需缴纳担保费1.2%/年,单笔额度不超过300万元。

Q:贷款审批周期多长?

A:信用类贷款约7个工作日,抵押贷款需15-20个工作日。旺季(3-5月投苗期)建议提前60天申请。

Q:贷款资金可否用于技术改造?

A:智能化养殖设备购置最高可获70%贷款支持,但需提供设备供应商的十年质保协议。循环水养殖系统等绿色项目还可申请利率再下调0.5%的环保奖励。

发表评论

暂时没有评论,来抢沙发吧~