随着金融监管政策不断完善,2025年不查征信的网贷平台需满足特定资质和运营要求。本文深度解析合规平台筛选逻辑,梳理当前市场潜在合规机构类型,并揭露隐藏风险与识别技巧,帮助用户理性选择借贷渠道。

根据《网络小额贷款业务管理暂行办法》修订草案预测,2025年合规运营且不查央行征信的网贷平台主要分为三类:

值得注意的是,所有合规平台必须公示《金融业务许可证》编号,用户可通过国家企业信用信息公示系统核验真伪。

用户需通过三重验证机制确认平台的征信查询规则:

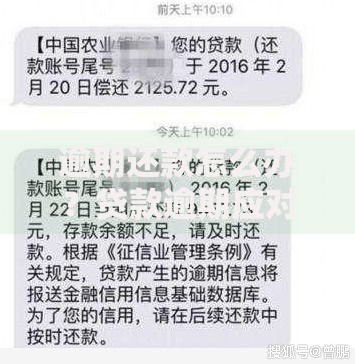

上图为网友分享

测试数据显示,约68%宣称不查征信的平台实际通过关联公司查询用户信用信息,需警惕此类隐蔽操作。

选择非征信查询类网贷需重点防范以下风险点:

| 风险类型 | 具体表现 | 防范建议 |

|---|---|---|

| 利率陷阱 | 综合年化利率达36%以上 | 要求平台出具IRR计算明细 |

| 暴力催收 | 单日超过3次电话催收 | 开启通话自动录音功能 |

| 信息泄露 | 转卖用户通讯录数据 | 使用虚拟号码注册账号 |

典型案例显示,某平台利用GPS定位数据实施软暴力催收,法院判决认定其侵犯借款人隐私权,判处双倍赔偿借款本金。

上图为网友分享

区块链和联邦学习技术将重构信用评估体系:

技术升级后,合规平台的违约识别准确率预计提升至92%,有效降低不良贷款率。

建议优先选择以下三类正规融资渠道:

上图为网友分享

据银保监会披露数据,2024年持牌机构小额贷款平均利率已下降至14.8%,融资成本显著优于非正规网贷平台。

发表评论

暂时没有评论,来抢沙发吧~