随着移动金融的普及,手机贷款口子成为解决短期资金需求的重要渠道。本文深度解析手机贷款口子的选择逻辑、正规平台推荐及避坑指南,帮助用户快速匹配安全可靠的借贷方案。

选择手机贷款口子时需重点考察三大维度:平台资质、利率范围和贷款期限。正规平台必须具备银保监会颁发的《金融许可证》,可通过国家企业信用信息公示系统验证。年化利率应控制在24%以内,超过36%的借贷关系不受法律保护。贷款期限建议选择3-12个月的灵活周期,避免短借长用产生复利风险。

具体筛选步骤可分为四步走:①查备案→②比利率→③看评价→④试额度。优先选择接入央行征信系统的平台,这类机构在风控管理、信息披露等方面更为规范。例如某平台用户反馈显示,其征信查询授权书明确标注"仅用于贷款审批",相较未说明用途的平台更具可信度。

高利贷风险识别是首要防范重点,需警惕"砍头息""服务费"等变相收费。根据最高人民法院司法解释,借款人已支付超过年利率36%的利息可要求返还。建议保存所有交易记录,包括电子合同、还款凭证等关键证据。

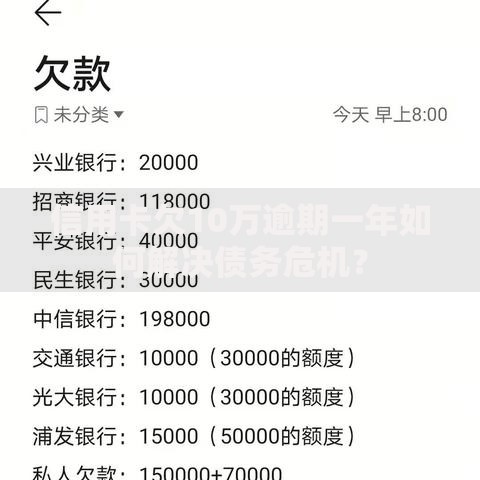

上图为网友分享

隐私保护方面,需注意三点:

根据市场调研数据,持牌消费金融公司和银行系产品安全系数最高。例如招联金融的"好期贷"产品,年化利率7.3%-23.995%,全程在线审批,最快2分钟到账。对比互联网平台产品,其优势在于:

区域性银行产品如江苏银行的"卡易贷",针对本地用户提供差异化服务。其LPR加点定价模式可将利率下浮至5.8%,但需线下面签开通手机银行。建议用户根据自身资质选择适配产品,信用良好者优先考虑银行系产品。

上图为网友分享

标准化申请流程包含六个关键环节:

| 实名认证 | 绑定银行卡 | 信用评估 |

| 额度审批 | 合同签订 | 资金到账 |

Q:手机贷款审核需要多久?

A:自动化审批系统可实现秒级响应,复杂案件人工复核通常不超过2个工作日。某股份制银行数据显示,其线上贷款业务平均审批时效为8分36秒。

Q:申请被拒的主要原因?

A:近三个月征信查询超6次、负债率超50%、工作单位变更频繁是三大主因。建议被拒后间隔1-3个月再申请,期间可通过偿还信用卡账单、增加银行流水等方式改善资质。

上图为网友分享

Q:逾期后如何协商还款?

A:根据《商业银行信用卡监督管理办法》第70条,可提供失业证明等材料申请停息挂账。需注意协商过程要全程录音,还款方案需取得书面确认,避免后续纠纷。

发表评论

暂时没有评论,来抢沙发吧~