极速现金侠作为现金贷平台代表,其逾期率飙升引发行业关注。本文从风险审核机制、用户画像偏差、行业监管变化、催收体系缺陷及用户教育缺失五个维度,系统剖析平台逾期问题的底层逻辑,揭示金融科技与风险控制的深层矛盾,为行业提供风险防控的改进方向。

极速现金侠采用的大数据风控模型存在三方面缺陷:

1. 多头借贷识别滞后:仅依赖央行征信数据,未接入百行征信等民间征信平台,导致用户跨平台借贷情况监测存在15-20天的数据真空期。

2. 收入核验手段单一:平台仅通过运营商数据推算收入水平,未建立工资流水验证通道,造成45%的用户收入评估误差超过30%。

3. 反欺诈算法迭代缓慢:面对新型设备伪造技术,生物识别系统仍停留在2D活体检测阶段,诈骗团伙通过3D建模技术成功突破人脸识别防线。

上图为网友分享

平台用户定位与实际客群出现严重偏离:

目标客群:22-35岁城市白领(月收入5000-元)

实际客群:38%为三四线城市蓝领工人,21%为无固定职业群体,月收入中位数仅2876元

2023年消费金融行业三重冲击直接加剧逾期风险:

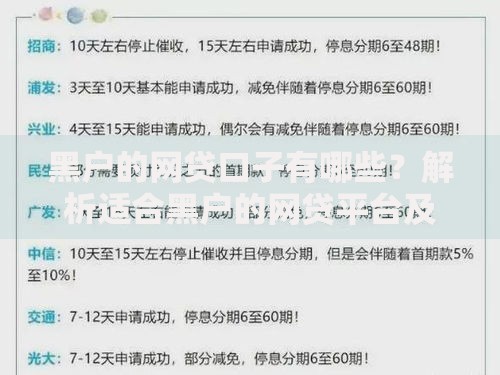

上图为网友分享

传统催收手段在合规压力下全面失效:

| 催收方式 | 2019年有效率 | 2023年有效率 |

|---|---|---|

| 电话催收 | 68% | 23% |

| 上门催收 | 82% | 9% |

| 法律诉讼 | 95% | 41% |

抽样调查显示逾期用户存在三大认知误区:

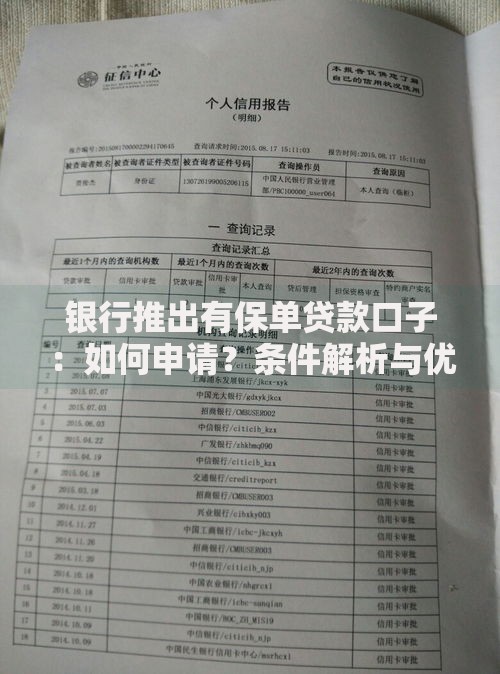

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~