当面临网贷债务累积超过十万却无力偿还的困境时,债务人需要系统性地梳理债务构成、掌握协商技巧并了解法律保护机制。本文将从债务现状分析、平台协商策略、法律风险防范、收入优化方案及心理重建五个维度,提供切实可行的解决方案,帮助负债者走出债务泥潭。

当网贷欠款突破十万元门槛时,多数债务人已陷入复合型债务陷阱。数据显示,83%的多平台借贷者存在以贷养贷行为,其中65%的借款年利率超过24%。这种情况下,每月需支付的利息往往超过正常收入承受范围。

典型债务结构呈现以下特征:

此时需立即停止新增借贷,通过专业工具进行债务清算,精确计算各平台的本金、利息及逾期费用。特别注意识别违规收费项目,例如超过年利率36%的部分可主张返还。

上图为网友分享

协商前需准备完整的收入证明和债务清单,通过书面形式提出个性化分期申请。根据《商业银行信用卡监督管理办法》第70条,可争取最长60期的分期方案。

协商过程中需掌握三个关键点:

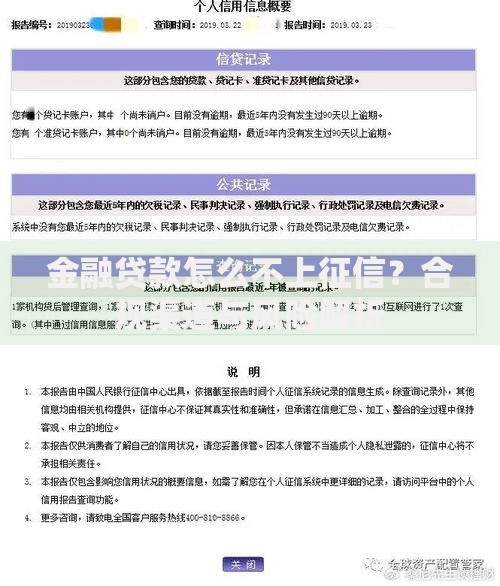

对于已接入征信的平台,可协商征信异议处理,在按时履约的前提下争取信用修复。特别注意保留所有沟通记录,必要时可向金融调解委员会申请调解。

根据《民法典》第六百七十六条,债权人有权主张逾期利息,但催收行为受到严格限制。债务人需明确以下法律边界:

当收到律师函或传票时,需在15日内提交书面答辩状,主张调整过高利息。对于涉嫌暴力催收的平台,应立即向中国互联网金融协会投诉并保存证据。

上图为网友分享

破解债务困局的核心在于建立可持续还款能力。建议采用三级收入模型:

重点推荐错峰就业模式,例如利用晚间及周末从事同城配送、在线教育等灵活工种。同时可通过共享经济盘活闲置资源,但需警惕需要预付资金的伪共享项目。

长期债务压力易引发决策能力退化和风险偏好畸变。建议建立三重心理防护机制:

每周进行财务心理复盘,记录债务缩减进度和情绪波动曲线。当出现严重焦虑症状时,应及时寻求专业心理咨询,避免陷入抑郁状态影响还款能力。

发表评论

暂时没有评论,来抢沙发吧~