面对网贷压力,许多人陷入焦虑与迷茫。本文从债务梳理、协商分期、开源增收三大核心策略切入,深度解析如何科学应对网贷压力,并提供心理调节与风险防范方法,帮助负债者逐步走出困境,重建财务健康。

化解网贷压力的首要任务是建立清晰的债务图谱。建议按以下步骤操作:

第一步:整理债务清单

? 收集所有借贷合同,记录平台名称、借款金额、利率、还款期限等关键信息

? 使用电子表格分类统计,区分合规平台与高利贷平台

? 计算总负债金额与综合年化利率,避免隐性费用遗漏

第二步:分析收支结构

制作详细的月度收支表,明确固定支出(房租/生活费)与可变支出(娱乐/餐饮)。若发现非必要支出占比超过30%,需立即调整消费习惯。

第三步:评估还款优先级

优先偿还上征信的合规网贷,对于年利率超过36%的违规借贷,可暂缓还款并通过法律途径协商减免。

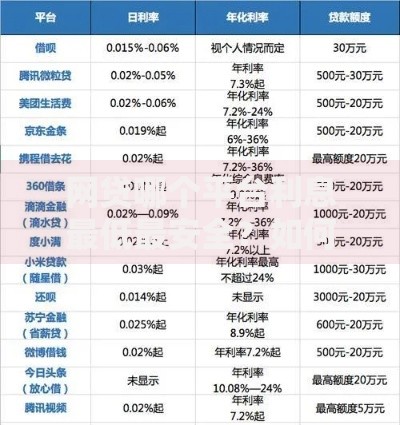

上图为网友分享

协商还款需掌握专业沟通技巧:

增收是解决债务问题的根本途径,推荐三类高效副业:

应对非法催收需采取组合策略:

取证阶段:

? 电话录音需包含催收人员工号及平台信息

? 短信轰炸截图保留原始数据包

? 上门催收拍摄视频记录人员相貌及言行

维权途径:

1. 通过中国互联网金融协会官网在线投诉

2. 向银保监会提交书面举报材料(5个工作日内受理)

3. 向公安机关报案需提供完整的证据链

典型案例:2023年某网贷平台因暴力催收被集体诉讼,最终赔偿借款人精神损失费并停止不当催收行为。

债务化解后需建立三重防御体系:

第一层:应急储备金

强制储蓄月收入的10%,目标存够3-6个月基本生活费

第二层:信用修复计划

? 每月定时查询征信报告修正错误记录

? 通过信用卡小额消费按时还款重建信用

第三层:风险隔离机制

为家庭成员配置基础医疗保险,避免突发疾病导致二次负债。建议将家庭总负债率控制在月收入的40%以内,投资理财以低风险产品为主。

发表评论

暂时没有评论,来抢沙发吧~