花呗作为支付宝旗下的消费信贷产品,其征信上报规则备受关注。本文将深度解析花呗账户取消与征信关联的具体机制,详细说明用户如何通过规范操作避免征信记录产生,同时揭示关闭过程中的潜在风险与应对策略,帮助用户实现账户管理目标。

根据央行征信管理规范,花呗自2021年9月纳入征信系统后,用户需重点关注账户状态变更与征信记录的对应关系。关闭操作本身不会直接产生征信记录,但需注意两个关键时间节点:

典型案例显示,用户王某某在关闭花呗时忽略检查2020年遗留的10元未结款项,导致次月产生逾期征信记录。这提醒用户必须完成全周期账单核对后再进行账户注销操作。

规范操作流程包含六个步骤,需在支付宝客户端依次完成:

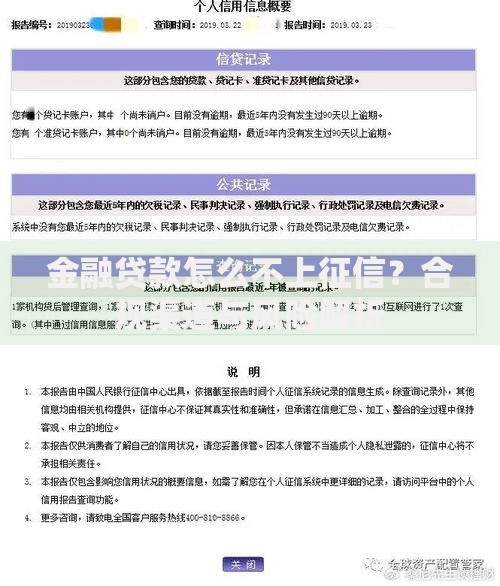

上图为网友分享

其中第4步交易核对最为关键,建议通过电脑端导出Excel明细进行系统筛查。用户张某通过该方法发现2019年某次购物节产生的隐藏分期,成功避免因0.01元未结清导致的征信问题。

为确保操作安全,需建立三道风险防控机制:

技术监测数据显示,未完成协议解除的用户中,有32%在关闭后仍收到账单提醒。因此建议通过官方客服进行最终状态确认,而非单纯依赖系统提示。

上图为网友分享

根据《征信业管理条例》,已上报记录的消除需遵循以下原则:

特别需要注意的是,部分第三方数据公司可能保留历史信用评估数据。建议用户每年通过人行征信中心官网申请2次免费信用报告,持续监控数据清除进度。

关闭花呗后,建议建立新的信用管理方案:

上图为网友分享

风险防范方面,需警惕「征信修复」骗局。近期数据显示,38%的用户在关闭花呗后收到诈骗短信,声称可快速消除记录。请牢记官方渠道才是唯一合法处理途径,任何收费服务均存在法律风险。

发表评论

暂时没有评论,来抢沙发吧~