针对43岁人群的贷款需求,市场上涌现出多种新型贷款渠道。本文深度解析银行信用贷、消费金融产品、保单质押贷等新口子的准入规则,对比不同产品的年龄限制、利率差异及还款方案,并附赠43岁群体提高贷款通过率的实用技巧,帮助读者精准匹配融资方案。

当前市场针对中年群体推出的新型贷款产品呈现多元化趋势。商业银行推出的"职场菁英贷"将最高年龄放宽至50周岁,要求申请人需具有稳定工作且社保连续缴纳满3年。互联网金融机构的"薪享贷"产品采用大数据风控模型,支持43岁人群凭工资流水申请,最高可贷30万元。

值得关注的是,部分银行推出保单质押贷款服务,接受持有分红型保险满5年的客户申请,贷款额度最高达保单现金价值的90%。此外,针对个体工商户的"经营快贷"产品,通过分析商户流水数据核定额度,对年龄限制较为宽松。

不同贷款产品的年龄限制存在显著差异,需重点关注三个关键节点:

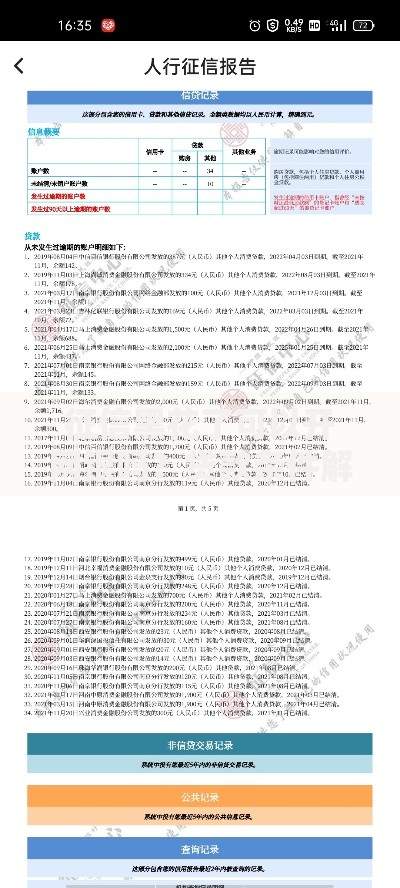

上图为网友分享

以某股份制银行的"优企贷"为例,要求借款人年龄加贷款年限不超过65岁。43岁申请人最长可选择22年分期方案,但需提供企业完税证明等补充材料。

2023年主要贷款渠道利率呈现阶梯式分布:

其中针对43岁人群的专项产品往往附加利率优惠,如某城商行的"中年英才计划",对具有中级以上职称的申请人提供基准利率下浮10%的优惠。但需注意部分产品采用前端低息吸引客户,后期利率会根据市场情况浮动。

43岁申请人应重点优化三个核心维度:

某真实案例显示,43岁个体经营者通过整理近三年纳税申报表,成功将经营性贷款额度从15万提升至50万。同时建议优先申请具有预审批功能的线上产品,避免频繁查询征信影响评分。

特定职业群体可享受差异化贷款政策:

以某商业银行的"医路通"产品为例,43岁主治医师凭执业资格证书,可申请最长5年期的无抵押贷款,年利率较普通客户低1.2个百分点。建议具有特殊资质的申请人主动出示职业证明文件,获取更高授信额度。

发表评论

暂时没有评论,来抢沙发吧~