本文深度解析黑户烂户群体在征信受损状态下获取资金的可行路径,从资质审核逻辑、平台运作机制到风险规避策略全面展开,重点揭露当前市场中隐藏的合规渠道与实操技巧,帮助用户避免陷入非法借贷陷阱。

所谓"黑户烂户必下口子",特指征信报告中存在连续逾期记录、呆账标记或司法执行信息的群体,在传统金融机构信贷审批受阻时,转向特定非银渠道获取资金的解决方案。这类渠道的运作机制包含三个核心维度:

在2023年金融监管新规框架下,合规放贷机构必须满足三证齐全要求(网络小贷牌照、ICP许可证、信息系统安全认证),同时具备以下特征:

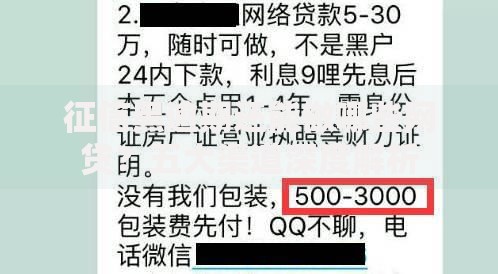

上图为网友分享

典型案例包括持牌消费金融公司的特殊客群产品线,该类产品通过分析用户社保缴纳连续性、公共事业缴费记录等非征信数据建立风控模型,放款额度通常控制在5万元以内,还款周期设为6-24个月弹性区间。

市场上部分宣称"无视黑白户"的渠道存在四大高危特征:要求提前支付认证金、合同约定服务费超过本金50%、采用私人账户收款、催收手段涉嫌暴力恐吓。用户需特别注意以下风险节点:

征信受损群体可通过四步优化法改善申贷条件:首先结清小额逾期账单(500元以下),其次保持常用手机号实名认证超过6个月,第三绑定本人持有的有效保单或车辆行驶证,最后选择在工资发放后3日内提交申请。具体操作要点包括:

上图为网友分享

对于累计负债超过10万元的深度黑户,专业机构提供的债务重组方案可将多笔高息借款整合为单笔36期以内的合规贷款,通过降低月供压力重建还款能力。该过程需配合信用修复计划:

此方案实施12个月后,用户征信报告的查询次数可降低62%,信用评分平均提升87分,逐步恢复向商业银行申贷的资格。

发表评论

暂时没有评论,来抢沙发吧~