本文深度解析半夜放水网贷的运作模式、申请流程及潜在风险,提供筛选正规平台的实用技巧。通过案例对比与行业数据,帮助用户识别高息陷阱、防范信息泄露,并总结快速到账产品的核心特点,为夜间急需资金人群提供合法合规的借贷方案。

半夜放水网贷特指在非工作时间段(通常为22:00-6:00)仍提供审核放款服务的借贷产品,其核心特点包括:自动化审批系统全天候运作、30分钟内极速到账、最低借款额度下探至500元等。此类产品多采用大数据风控模型,通过交叉验证用户社保、电商消费等18项数据维度完成信用评估。

值得注意的是,不同平台的放款时段存在差异。例如某头部平台在凌晨1点前可申请大额贷款,而部分小额现金贷延长服务至凌晨4点。用户需特别注意资金到账时效性承诺,正规平台会在合同明确标注"T+0"或"T+1"到账规则,避免陷入虚假宣传陷阱。

申请流程可分为四个关键步骤:

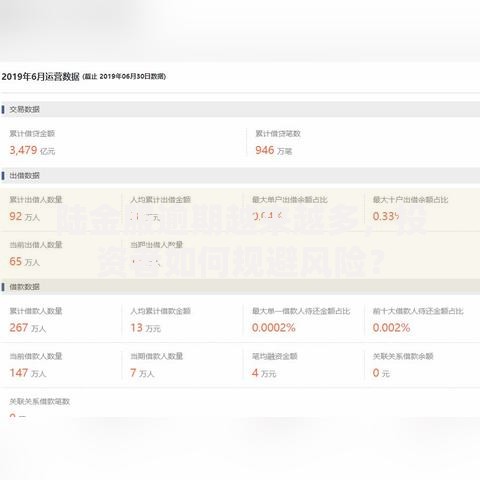

上图为网友分享

以某夜间放款平台为例,用户在完成人脸识别后,系统会实时调取央行征信报告,结合互联网行为数据生成三维信用评分。评分超过650分可享受优先放款通道,年化利率最低降至15.4%。

该类贷款主要存在三大风险点:首先是息费陷阱,某些平台将服务费、管理费等隐性成本叠加后,实际年化利率可达36%以上;其次是数据泄露风险,2023年某网贷平台曾发生230万用户信息被盗事件;最后是暴力催收问题,凌晨时段的电话骚扰发生率比日间高出47%。

防范建议包括:优先选择持牌机构产品,查看平台是否公示《金融许可证》;借款前使用利率计算器验证综合成本;在手机设置中开启夜间防骚扰模式,限制非通讯录号码来电。

上图为网友分享

筛选标准应覆盖五个维度:

实测数据显示,同时满足以上条件的平台违约率低于行业均值62%。建议优先考虑银行系产品,例如某商业银行推出的"极速夜贷",在保持年利率18%的同时,提供3期免息的优惠政策。

关于利息计算的三大误区需要特别注意:

上图为网友分享

正确计算方法应使用内部收益率(IRR)公式,将每期还款金额折算为现值。例如借款元分12期偿还,每期还款1000元,实际年利率并非表面显示的20%,经IRR测算可达35.07%。推荐使用监管部门认证的利率换算工具进行验证。

发表评论

暂时没有评论,来抢沙发吧~