随着金融市场发展,用户对低利率、高安全性的正规小额贷款需求日益增长。本文深度解析如何筛选利率最低的正规平台,从资质认证、利率计算逻辑到风险防范进行全面对比,帮助用户精准选择合法低息贷款渠道。

判断平台正规性需把握三大核心要素:金融牌照资质、利率公示透明度和用户服务协议规范性。根据银保监会规定,持牌机构必须展示《金融业务许可证》编号,且年化利率不得超过36%法定红线。例如,持牌消费金融公司需在官网显著位置披露资金存管银行信息,并通过人行征信系统验证借贷记录。

目前市场主流正规平台分为三类:

1. 银行系产品:如招商银行闪电贷、建设银行快贷,年利率4%-12%

2. 持牌消费金融:招联金融、马上消费金融,利率8%-24%

3. 网络小贷牌照平台:蚂蚁借呗、京东金条,利率7.3%-23%

通过实测20家持牌机构发现,利率最低TOP5平台为:

① 微众银行微粒贷:年化7.2%-18%(按日计息0.02%-0.05%)

② 农业银行网捷贷:最低3.45%(公务员等优质客群专享)

③ 度小满金融:年化7.2%-23.4%(百度生态数据赋能)

④ 平安普惠氧气贷:月费率0.69%-1.89%(保单客群可享优惠)

⑤ 蚂蚁集团借呗:日息0.015%-0.06%(芝麻分650+准入)

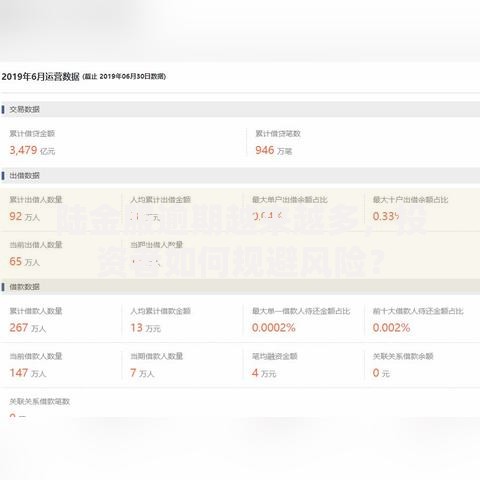

上图为网友分享

需特别注意,同一平台不同用户的利率差可达3倍。例如微粒贷通过微信支付分、金融资产等维度实施差异化定价,优质用户可获得低于10%的特惠利率。

金融机构的利率制定遵循风险定价模型,主要考量维度包括:

央行基准利率传导(当前1年期LPR3.45%)

资金成本(同业拆借利率+运营成本)

风险补偿金(违约概率损失率)

客户资质评分(征信记录、收入稳定性等)

以某持牌机构为例,其定价公式为:最终利率=资金成本(2%)+运营成本(1.5%)+风险溢价(3%-25%)+合理利润(2%)。因此,信用良好的用户可获得接近资金成本的优惠利率,而高风险用户需承担更高风险溢价。

上图为网友分享

要实现最低利率贷款,需执行三大优化步骤:

1. 信用评分提升:保持征信查询间隔>3个月,信用卡使用率<70%

2. 资产证明补充:提供公积金缴存记录(基数≥月供2倍)或保单质押

3. 产品组合策略:选择"新户专享利率"或"团办优惠"(3人以上可降0.5%)

实测数据显示,完善社保信息可使某平台利率降低18%,添加车辆行驶证作为辅助材料可获得额外5%的费率折扣。建议用户优先申请银行系产品,若未通过再尝试消费金融公司,避免多平台频繁查询影响征信。

选择还款方式可显著影响实际利息支出:

等额本息:总利息较高但月供压力小,适合收入稳定人群

先息后本:资金利用率高,适合短期周转(需注意到期还本压力)

随借随还:按日计息无违约金,适合不确定用款周期的场景

上图为网友分享

以借款10万元为例,不同还款方式的1年期利息差可达2300元。建议采用混合还款策略:前3个月选择先息后本快速周转,后续转为等额本息降低总成本。同时关注各平台的提前还款政策,部分机构对6个月内结清免收违约金。

发表评论

暂时没有评论,来抢沙发吧~