本文深度解析借款平台审核通过的关键要素,从银行系产品到互联网信贷,系统对比不同平台的风控标准、申请门槛及放款效率。通过真实数据拆解征信要求、负债率核查、收入证明等核心指标,帮助用户精准匹配最易通过且安全合规的贷款渠道。

不同借贷平台的风控体系存在本质区别:

银行系产品如建行快贷、工行融e借,依托央行征信系统,重点核查工资流水、社保缴纳等硬性指标,对负债率要求严格控制在50%以下。

消费金融公司如招联金融、马上消费,采用大数据风控模型,允许用户补充支付宝年度账单、电商消费记录等替代征信证明,但利率普遍在18-24%区间。

互联网信贷平台如微粒贷、京东金条,通过支付行为、社交关系等多维度评估,审批通过率可达65%-75%,但单笔额度通常不超过8万元。

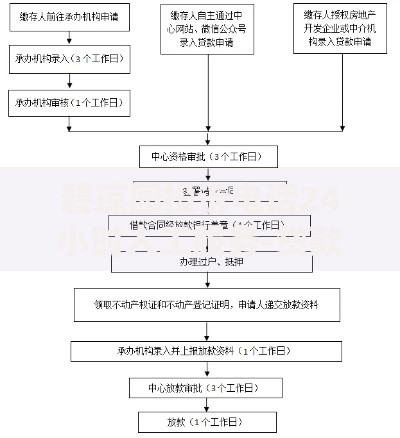

上图为网友分享

可通过四个维度预判平台审核松紧度:

例如美团生意贷要求商户经营满6个月,而抖音放心借仅需验证实名手机号,后者明显更易通过。

针对有逾期记录的用户,建议优先尝试三类平台:

需特别注意避免同时申请超过3家平台,征信查询次数过多将直接导致系统拒贷。

上图为网友分享

根据2023年消费信贷白皮书数据:

| 平台名称 | 平均额度 | 通过率 | 到账时效 |

|---|---|---|---|

| 微粒贷 | 3-20万 | 78.6% | 3分钟 |

| 借呗 | 1-30万 | 69.2% | 实时到账 |

| 京东金条 | 500-20万 | 81.3% | 5分钟 |

京东金条因整合商城消费数据,对履约良好的白条用户自动提额,首借通过率领先行业15个百分点。

优化申请策略可使通过率提升2-3倍:

需特别注意避免使用新注册账号直接申请,保持至少3个月以上的平台活跃度至关重要。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~