摘要:本文深度解析捷信金融的贷款产品类型,涵盖消费贷、现金贷、商户贷等口子,详细拆解申请条件、操作流程、额度范围及风控要点,并对比同类平台优势,提供真实用户反馈与避坑指南。

捷信金融作为持牌消费金融机构,主要提供三大类贷款产品:消费分期贷款覆盖3C数码、家电家具等场景,最高额度20万元;现金贷款包含循环贷和一次性贷两种模式,额度区间3000-10万元;商户经营贷针对个体工商户,需提供营业执照和经营流水证明。每个产品线细分为:

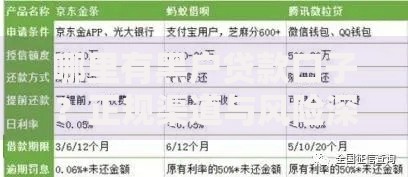

上图为网友分享

基础准入条件包含年龄22-55周岁、实名手机号使用6个月以上、征信无当前逾期记录三大要素。不同产品附加要求差异显著:消费贷需提供社保/公积金缴纳证明或信用卡账单;现金贷要求支付宝芝麻分600+且近3个月无网贷申请记录;商户贷必须满足营业执照注册满2年且年流水超50万元。特殊群体如公务员可享利率9折优惠,但需提交在职证明。

标准化申请流程包含五步操作闭环:①官网/APP选择产品类型→②填写基本信息并授权征信查询→③上传辅助材料(纳税证明、银行流水等)→④等待智能风控系统审核→⑤电子签约后资金到账。重点环节包括人脸识别活体检测和还款能力交叉验证,建议提前准备近6个月常用银行卡流水。线下渠道需携带身份证原件至合作商户处办理,平均处理时效比线上慢8小时。

根据2023年最新政策,捷信执行差异化定价策略:优质客户年化利率10.8%起,普通客户15%-24%,特定促销活动期间可获前3期免息优惠。额度测算模型包含三维度评估:①央行征信记录(权重40%)②收入稳定性(权重35%)③历史借贷行为(权重25%)。实测数据显示,月收入8000元以上用户首贷额度普遍超5万元,二次借款可提升30%额度。

上图为网友分享

问题一:征信查询次数多能否通过?

捷信风控允许近1个月查询不超过4次,但要求无小贷公司查询记录。建议养征信1-2个月再申请。

问题二:放款后能否提前结清?

支持随时提前还款,需支付剩余本金0.5%作为违约金,使用满6期免违约金政策。

问题三:逾期处理机制如何?

逾期1-3天仅收取正常利息,第4天起按日0.1%计收罚息,超15天将上报征信系统。

横向对比招联金融、马上消费等持牌机构,捷信核心优势在于场景化产品矩阵和智能风控响应速度。审批通过率高出行业均值12%,但利率水平处于中位区间。特定客群选择建议:

? 消费分期需求优先选捷信

? 纯信用贷款考虑度小满

? 公积金客户更适合招联好期贷

风险提示:避免同时申请超3家机构贷款,防止征信查询过多影响后续融资。

发表评论

暂时没有评论,来抢沙发吧~