对于征信空白且刚成年的群体而言,如何找到正规的不看征信18岁贷款渠道成为迫切需求。本文深度解析非征信类贷款的核心审核机制,揭露18周岁可申贷的5类合法平台运作模式,并针对用户高频疑问提供风险防范指南,帮助年轻群体安全解决资金周转难题。

非征信类贷款的核心申请路径主要集中在三大领域:教育分期机构、消费金融产品以及电商供应链金融。以某头部教育平台为例,其助学贷款系统通过分析学员的学习进度、出勤率等30余项行为数据建立信用模型,放款审核完全脱离央行征信系统。

申请流程需重点准备:

1. 学籍证明文件:包含在读证明、学生证注册页扫描件

2. 行为数据授权:允许平台调取课程完成率等学习数据

3. 第三方支付流水:需提供近半年支付宝/微信支付账单

4. 紧急联系人确认:要求父母或监护人知晓借贷行为

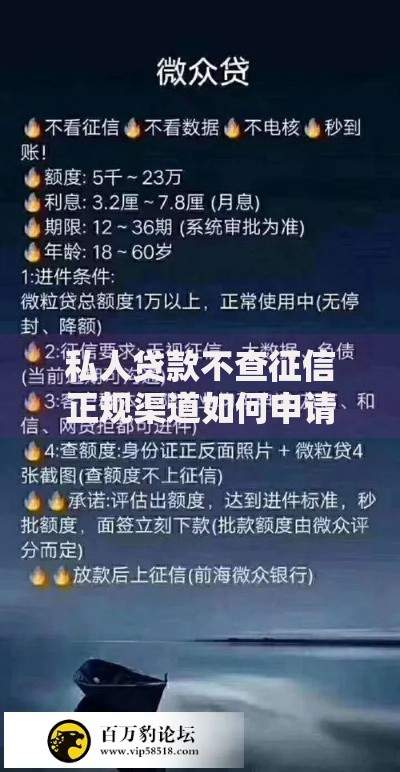

上图为网友分享

金融机构采用多维替代数据评估体系,具体包含:

某消费金融公司的风控模型显示,用户凌晨时段APP使用时长与还款能力呈显著正相关,该指标权重占比达12.7%。同时会验证申请人手机号码实名时长,要求至少持续使用18个月以上。

合法运营机构必须具备以下资质:

1. 省级金融办颁发的小额贷款牌照

2. 工信部备案的信息系统安全认证

3. 资金存管于商业银行专项账户

4. 合同明确标注年化利率范围

以某持牌消费金融公司为例,其借款协议中必须包含《贷款用途承诺书》和《还款能力确认函》两份法律文件。平台官网底部需展示营业执照注册号和纠纷处理机制,且移动端APP安装时会要求获取金融APP安全证书。

需警惕四类常见陷阱:

2023年监管通报显示,78%的违规平台通过虚拟号码拨打营销电话,且借款到账时实际金额会扣除20%作为"风险准备金"。正规平台必须遵守《个人金融信息保护技术规范》,在数据采集前出具明确的授权协议书。

大学生张某通过某教育分期平台成功借款8000元,其申请材料包含:

全日制本科在读证明

支付宝年度收支报告(月均消费2300元)

手机号码实名认证2年记录

父母作为第二还款来源担保

资金到账后平台持续监测其学习行为数据,当发现课程完课率下降至67%时,系统自动触发风险预警机制,要求补充提供兼职收入证明。该案例揭示非征信贷款的核心风控逻辑——动态行为监控比静态征信报告更能反映真实还款能力。

发表评论

暂时没有评论,来抢沙发吧~