随着征信体系日益完善,许多借款人开始关注贷款与征信的关联性。本文系统梳理民间借贷、小额消费金融、亲友借款、担保公司融资、典当行抵押及境外金融机构六类不上征信报告的贷款类型,分析其运作模式、法律风险及使用建议,帮助读者在保护征信的前提下合理规划资金需求。

民间借贷主要指自然人之间的资金往来,这类借贷关系具有三个显著特征:无金融机构介入、利率双方约定、不上报征信系统。根据《民法典》第六百八十条规定,民间借贷年利率超过LPR四倍的部分不受法律保护,但合规范围内的借贷行为不会直接体现在个人征信报告中。

需特别注意的四大风险点:

1. 部分职业放贷人通过关联公司包装贷款业务

2. 暴力催收导致的个人生活影响

3. 缺乏合同文本引发的法律纠纷

4. 资金池模式可能涉嫌非法经营

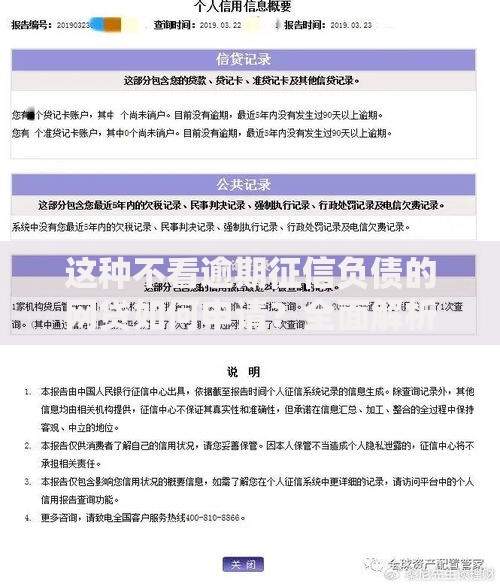

上图为网友分享

消费金融市场存在两类机构:

部分平台通过第三方数据风控替代征信查询,采用运营商数据、电商消费记录等建立信用评估模型。例如某分期平台采用「三要素验证+行为数据分析」模式,虽不查询央行征信,但可能将逾期记录共享至百行征信等市场化机构。

自然人之间的无偿借款属于典型的民事合同关系,完全不受征信系统监控。但需注意:

1. 大额借款建议签订书面协议

2. 通过银行转账保留资金流水

3. 口头约定需有见证人佐证

4. 涉及房产抵押需办理登记备案

实践中,超过50万元的私人借贷即使未上征信,也建议通过公证方式保障双方权益,避免关系破裂导致的经济纠纷。

上图为网友分享

担保公司融资存在两种模式:

辨别关键点在于放款账户性质:若资金直接由担保公司账户划转,且该公司未接入金融信用信息基础数据库,则不会影响个人征信。但需核实担保公司是否具有融资性担保资质,避免遭遇非法集资陷阱。

根据《典当管理办法》,典当行对动产质押和房地产抵押业务实行分类管理:

| 业务类型 | 抵押率 | 息费标准 | 征信影响 |

|---|---|---|---|

| 动产质押 | ≤90% | 综合费率3.2% | 不上报 |

| 财产权利质押 | ≤80% | 综合费率2.4% | 可能上报 |

重点注意:部分典当行与金融机构合作开展「助贷」业务,此类业务实质上属于银行贷款,必定查询并上报征信记录。

上图为网友分享

境外金融机构发放的贷款原则上不纳入国内征信体系,但存在三个特殊情形:

1. 外资银行大陆分支机构发放的贷款

2. 跨境担保涉及境内资产处置

3. 通过自贸区特殊通道开展的融资

典型案例:某香港虚拟银行通过NRA账户向内地居民放贷,虽不直接上报征信,但若发生跨境法律纠纷,可能通过司法程序影响个人信用记录。建议借款人仔细审查贷款协议中的司法管辖条款和信息披露条款。

发表评论

暂时没有评论,来抢沙发吧~