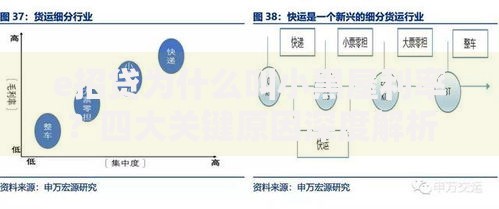

本文深度解析家长未纳入征信系统时的应对策略,涵盖信用补救、担保机制、资产证明等5种合规贷款方案,详解子女连带责任风险及法律边界,并提供金融工具组合使用指南,帮助家庭建立可持续的融资解决方案。

我国征信系统覆盖率已达82%,但仍有部分家长群体因历史原因未纳入系统。金融机构在审核家庭综合贷款时,通常要求主要家庭成员提供征信报告。家长征信缺失会导致:

① 收入真实性验证困难:无法通过央行系统核验职业稳定性与收入流水;

② 隐性负债排查受阻:民间借贷、担保责任等潜在风险难以量化评估;

③ 家庭偿债能力误判:系统默认缺失方存在信用瑕疵,影响整体授信额度。

建议通过以下方式补充证明:

? 12个月银行流水(需加盖银行公章)

? 住房公积金缴存证明

? 社保缴费基数验证单

金融机构对无征信家长实施三级验证机制:

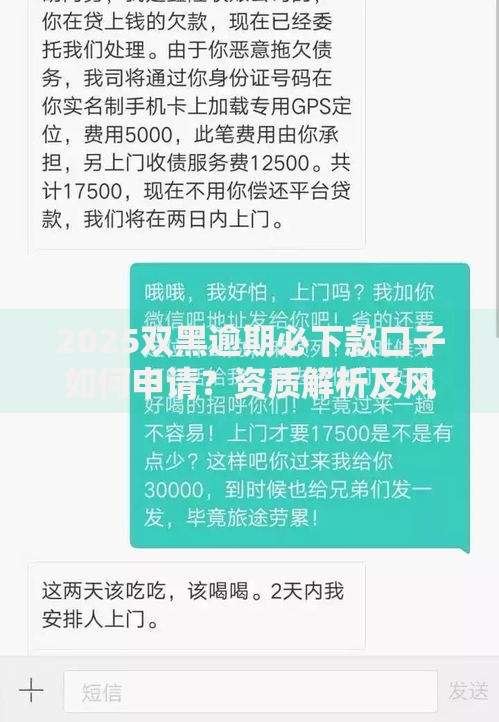

上图为网友分享

针对该类群体,推荐以下三类合规融资工具:

| 工具类型 | 适用场景 | 额度范围 |

|---|---|---|

| 保单质押贷款 | 持有生效超2年的人寿保单 | 现金价值70-90% |

| 不动产二次抵押 | 房产已办理首次抵押登记 | 评估价50%以内 |

| 应收账款融资 | 企业主可提供有效购销合同 | 合同金额60-80% |

根据《民法典》第681条,子女为家长担保需注意:

? 责任范围限定:应在担保合同明确约定为一般保证或连带责任保证

? 财产隔离要求:夫妻共同财产需经配偶书面同意方可设定担保

? 执行豁免条款:需明确担保物范围,避免无限责任追溯

风险案例:2023年某省法院判决子女需用婚后房产清偿家长债务,因未约定担保限额。建议在担保协议中加入三项保护条款:

1. 设定最高担保债权数额

2. 排除特定资产(如唯一住房)

3. 约定担保期限(建议不超过主债务期满2年)

构建四位一体的信用替代方案:

① 信用积累计划:办理3张商业银行信用卡,保持24期按时还款记录

② 资产证明组合:定期存款(≥20万元)+贵金属持仓(≥500克)

③ 供应链金融工具:接入中征应收账款融资服务平台

④ 信用修复机制:向地方金融局申请信用重建辅导

专家建议:每季度打印一次央行个人信用报告,及时修复异常记录,参加金融机构举办的信用教育讲座可获得额外信用加分。

发表评论

暂时没有评论,来抢沙发吧~