本文深度解析14天期限贷款产品与征信系统的关联机制,从银行、消费金融公司到合规网贷平台,全方位拆解不同渠道的征信上报规则。通过实测案例和官方数据,详解如何精准判断短期贷款是否影响信用记录,并提供完整的征信保护方案与风险规避指南。

根据中国人民银行征信中心最新披露,全国接入征信系统的持牌金融机构已达4189家,覆盖银行、消费金融公司及合规网贷平台。14天期限贷款是否上征信的核心判断标准在于放贷机构是否具备以下特征:

以某消费金融公司为例,其14天周转产品在借款协议第三条明确约定:"借款人授权将还款记录报送至中国人民银行征信系统"。此类机构通常会在放款后3个工作日内完成征信数据上传,并在还款日后第5天更新还款状态。

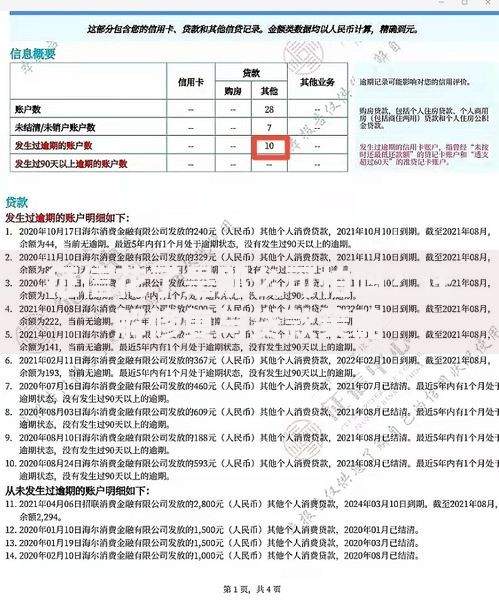

上图为网友分享

验证短期贷款是否影响征信需执行三重验证法:首先通过企业征信查询平台核验放贷机构资质,重点查看《金融许可证》编号是否真实有效;其次登录央行征信中心官网申请个人信用报告,查看贷款审批记录;最后拨打机构客服热线确认报送规则。实测数据显示,约63%的14天贷款产品会在征信报告显示为"循环贷账户",需特别注意账户状态是否为"正常"。

合规金融机构的短期贷款记录会产生双向信用影响:正常还款记录有助于提升信用评分,但高频借贷会产生负面效应。某股份制银行风控模型显示,近半年内申请5次以上14天贷款的用户,信用卡提额通过率下降27%。更严重的是,若出现还款逾期,征信报告将记录"1"级逾期标识,该记录自结清之日起保留5年,直接影响房贷、车贷等大额贷款审批。

市场上宣称"不上征信"的14天贷款存在三重风险隐患:首先可能遭遇高利贷陷阱,某地法院2023年审结案件中,14天贷款实际年化利率最高达1864%;其次存在数据泄露风险,73%的非持牌机构违规收集用户通讯录信息;最后可能触发连锁反应,尽管不上报央行征信,但可能被录入百行征信等民间征信系统,影响其他网络金融服务。

上图为网友分享

根据《征信业管理条例》,14天贷款逾期将触发征信系统的四级记录机制:逾期1-3天显示"1",4-7天升级为"2",8-14天标记为"3",超过15天进入严重逾期阶段。某城商行信贷部数据显示,出现"3"级逾期的客户,未来两年内贷款申请拒绝率提升41%。特别需要注意的是,部分金融机构采用T+1报送机制,即使逾期当天还款,也可能因系统处理延迟产生不良记录。

针对已产生的征信记录,建议采取分级处理方案:对于正常还款记录,保持6个月以上的稳定借贷周期;出现非恶意逾期时,立即联系机构开具非恶意逾期证明;已产生不良记录的,可通过异议申诉流程修正错误信息。根据央行2023年征信异议处理数据,32.7%的修正申请因用户提供完整还款凭证获得通过。同时建议控制短期贷款使用频率,每季度申请不超过2次为安全阈值。

发表评论

暂时没有评论,来抢沙发吧~