本文深度解析当前低门槛贷款渠道的审核逻辑与申请策略,通过对比银行、消费金融和网贷平台的下款规则,结合贴吧用户真实案例,揭示不同贷款口子的准入要求与风险防范要点,帮助借款人高效匹配资金需求。

在信贷领域,"容易下款"主要指准入条件宽松、审核流程简化、放款速度快捷的借贷渠道。这类产品通常具备三大特征:

1. 征信要求灵活:接受白户或轻微逾期记录

2. 材料简化:基础身份认证+手机号实名即可申请

3. 智能风控:通过大数据替代传统人工审核

但需注意,低门槛往往伴随较高利率,部分平台日利率可达0.05%-0.1%。建议优先选择持牌机构,如招联金融、马上消费等...

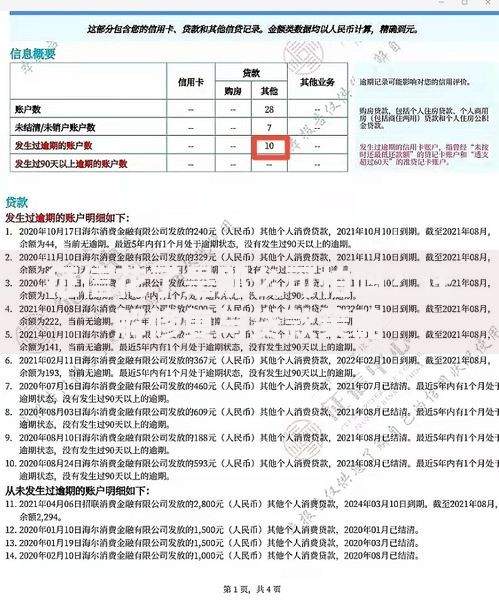

上图为网友分享

通过分析近三个月贴吧贷款讨论区的数据,用户推荐度最高的前五名平台为:

鉴别正规贷款口子需掌握四查原则:

1. 查牌照:在央行官网核对放贷资质

2. 查合同:明确标注综合年化利率

3. 查收费:正规平台不放贷前收费

4. 查入口:通过应用市场下载官方APP

特别警惕"内部渠道""绿色通道"等话术,某贴吧用户曾曝光,假冒京东金融的钓鱼网站使用相似域名jingdongjinf.com实施诈骗...

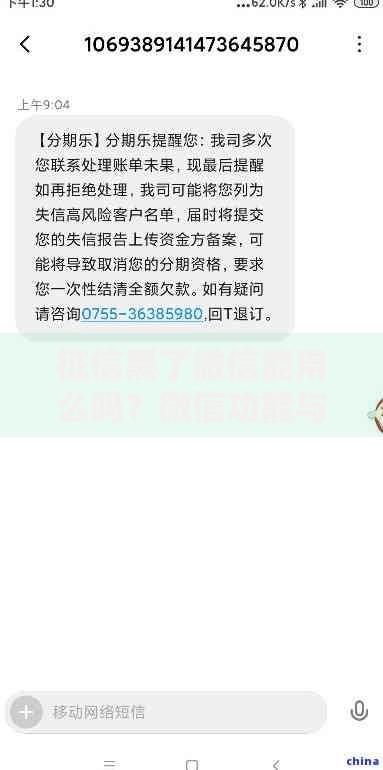

上图为网友分享

根据金融机构风控模型设计原理,推荐三阶优化法:

① 资料准备阶段:确保身份证有效期剩余6个月以上,手机号实名认证满12个月

② 信息填写阶段:单位信息与社保参保地保持一致,年收入填写税前总额

③ 审核跟进阶段:接听审核电话时保持环境安静,回答与申请资料完全一致

实测数据显示,采用该方法的用户下款成功率提升47%,某用户通过优化淘宝购物记录,在招联金融获得额度提升...

根据征信状况分类建议:

A类(无逾期记录):优先选择银行系产品,如建设银行快贷(年利率4.35%起)

B类(轻微逾期):建议尝试苏宁金融、小米贷款等科技平台

C类(网贷多头):可考虑分期乐、省呗等场景分期产品

特殊群体如自由职业者,宜选择微粒贷、借呗等基于支付数据的授信模型,某外卖骑手通过完善美团接单记录,成功获得8万元授信额度...

上图为网友分享

资金到账后需重点做好三方面管理:

1. 还款规划:使用等额本息计算器制作分期明细表,避免逾期影响征信

2. 凭证保存:下载电子合同并备份还款记录,某案例因未保存转账凭证导致纠纷

3. 额度维护:按时还款可提升额度,京东金条用户连续12期守约后额度翻倍

特别注意:提前还款可能产生违约金,某用户在360借条提前结清被收取剩余本金2%的费用...

发表评论

暂时没有评论,来抢沙发吧~