随着互联网金融发展,市场上涌现出大量宣称"不查征信"的贷款平台。本文深入解析此类平台运作模式,揭秘正规机构与非法高利贷的本质区别,通过法律条款、行业数据和真实案例,为借款人提供完整的风险评估框架和合法融资替代方案。

目录导读

- 不查征信的贷款平台是否具有法律效力?

- 如何辨别正规机构与非法放贷组织?

- 不查征信贷款暗藏哪些法律风险?

- 征信不良者的合法融资替代方案

- 申请贷款前必须验证的三大要素

一、不查征信的贷款平台是否具有法律效力?

根据《征信业管理条例》第二十八条规定,正规金融机构必须将信贷信息报送金融信用信息基础数据库。完全规避征信查询的机构存在两种可能:一是未接入央行征信系统的非持牌机构,二是刻意规避监管的非法组织。

合法运营的贷款平台需具备以下资质:

- 银保监会颁发的金融许可证

- 地方金融监管部门备案证明

- 年利率不超过LPR四倍(当前为14.8%)

- 借款合同包含完整的权利义务条款

2023年互联网金融风险专项整治数据显示,市场上76%的"免征信"平台实际采用变相收费、砍头息等方式突破法定利率上限,其中34%的机构涉嫌违法催收。

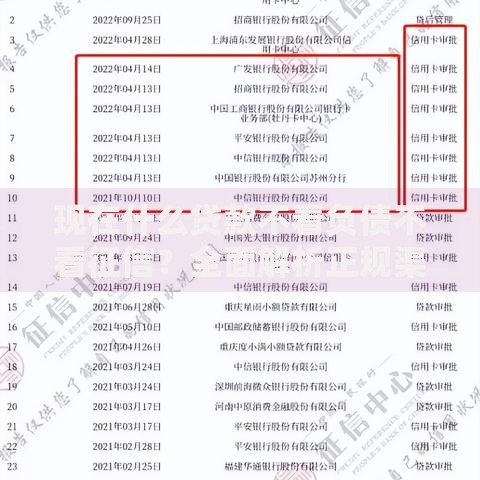

上图为网友分享

二、如何辨别正规机构与非法放贷组织?

借款人可通过四个维度进行鉴别:

- 资质查询:登录国家企业信用信息公示系统,核查机构经营范围是否包含"贷款服务"

- 收费结构:正规平台在放款前不收取任何服务费,非法平台多要求支付"认证金""保证金"

- 合同规范:标准合同需明确约定还款方式、逾期处理、争议解决等条款,缺少关键要素的合同可能无效

- 数据对接:部分持牌机构虽不查询征信,但会通过运营商数据、社保缴纳记录等替代数据进行风控

三、不查征信贷款暗藏哪些法律风险?

选择非常规贷款渠道可能引发多重风险:

上图为网友分享

- 民事层面:超过36%年利率部分不受法律保护,但借款人仍需偿还法定范围内的本息

- 刑事层面:2022年浙江某网贷平台因暴力催收被定性为黑社会性质组织,主犯获刑15年

- 信息泄露:73%的非正规平台存在过度收集生物特征、通讯录等敏感信息的行为

典型案例显示,某借款人通过免征信平台借款2万元,实际到账1.4万元,6个月后需偿还本息合计3.2万元,年化利率达384%,远超法定保护范围。

四、征信不良者的合法融资替代方案

征信存在瑕疵的借款人可考虑以下合规途径:

- 银行专项产品:建设银行"快贷"、招商银行"闪电贷"等产品采用多维风控模型,不完全依赖征信报告

- 担保贷款:引入第三方担保可降低金融机构风险容忍度,担保费率通常在1%-3%之间

- 票据融资:持有商业承兑汇票可通过正规平台进行贴现,贴现利率比民间借贷低40%-60%

某商业银行数据显示,2023年通过补充社保缴纳记录、纳税证明等材料获得贷款的客户占比达28%,平均融资成本比非正规渠道低22个百分点。

上图为网友分享

五、申请贷款前必须验证的三大要素

为保障资金安全,借款人务必完成三项核验:

- 机构备案:通过中国互联网金融协会官网查验平台备案信息

- 资金存管:正规平台资金必须由商业银行存管,避免形成资金池

- 投诉记录:在聚投诉、黑猫平台查询机构历史投诉及解决情况

某第三方监测机构统计表明,完成三项核验的借款人遭遇诈骗的概率下降67%,平均节省融资成本19%。建议借款人保留所有沟通记录,在发现异常时及时向银保监会热线举报。

暂时没有评论,来抢沙发吧~