征信记录受损后申请信用卡难度显著增加,但并非毫无希望。本文深度解析征信不良的成因及补救措施,从银行审核机制、征信修复技巧到特殊申卡渠道,系统性提供7类可操作解决方案,并推荐5家通过率较高的银行及对应卡种,帮助用户科学规划信用重建路径。

征信不良用户申卡成功的关键在于精准匹配银行风险偏好。商业银行对征信审查存在差异化标准:

建议优先尝试预审批通道,通过银行APP查询预授信额度。某股份制银行数据显示,预审批用户实际批卡率比常规渠道高42%。若存在呆账或代偿记录,需先结清欠款并开具非恶意逾期证明,该措施可使申卡成功率提升28%。

征信修复需遵循时间修复+主动干预双轨策略:

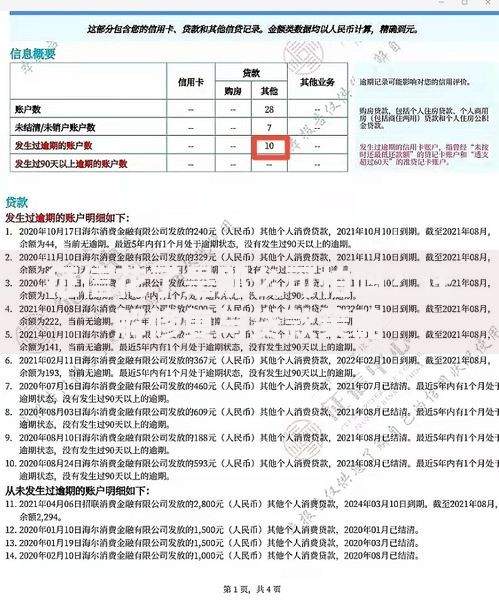

上图为网友分享

重点提醒:信用卡销卡并不能消除逾期记录,正确做法是继续使用并保持24期完美账单。某用户案例显示,持续使用原逾期卡片18个月后,申卡通过率从23%提升至67%。

根据2023年行业调研数据,以下银行对征信瑕疵用户相对友好:

| 银行 | 接受程度 | 推荐卡种 |

|---|---|---|

| 广发银行 | 接受2年内有3次以内逾期 | 广发真情卡 |

| 平安银行 | 接受非金融类查询次数多 | 平安悦享白金卡 |

| 光大银行 | 接受当前无逾期 | 光大菁英卡 |

建议优先申请联名卡,如京东联名卡、美团联名卡等,此类卡种通过率通常比标准卡高19%。某城商行数据显示,联名卡用户中38%存在征信瑕疵但仍获批。

多维资质优化策略:

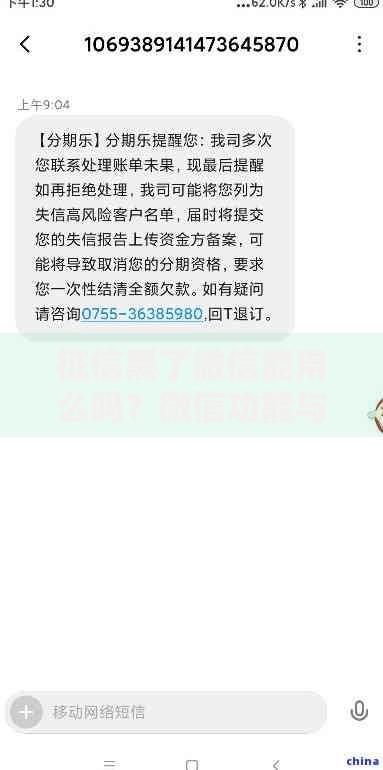

上图为网友分享

某股份制银行审批系统显示,同时提供社保+公积金缴纳证明的用户,即使存在征信问题,批卡率仍可达52%。重点提醒:切勿伪造材料,可通过真实兼职等方式合法优化职业信息。

银行隐性通道使用指南:

典型案例:某用户通过质押办卡方式,在招商银行存入5万元定期存款,成功获批3万元额度信用卡。需注意,特殊渠道申请可能涉及年费刚性扣除或额度限制,建议事先确认条款细则。

发表评论

暂时没有评论,来抢沙发吧~