征信黑了如何修复?本文深度解析征信变黑的常见原因,并提供三步修复方案,助你逐步恢复信用资质,重新获得贷款资格。从停止新增逾期到优化负债结构,再到合理规划贷款申请,系统性解决征信难题。

一、征信黑了还能贷款吗?评估当前信用状态

当征信报告出现连三累六的逾期记录(连续3个月逾期或累计6次逾期),90%的银行会直接拒绝贷款申请。建议通过中国人民银行征信中心官网或商业银行渠道获取最新版征信报告,重点关注以下三类指标:

逾期记录分布:统计最近2年内的逾期次数与金额,信用卡和贷款需分别标注

查询记录密度:近半年贷款审批类查询超过6次,系统自动判定为资金饥渴型用户

账户状态标识:关注是否有呆账、代偿、冻结等特殊标记,这类记录修复周期长达5年

通过量化评估可将征信状态分为三级:轻度受损(可申请抵押贷款)、中度受损(需担保人)、重度受损(需先修复信用)。

上图为网友分享

二、征信黑化有哪些常见原因?自查问题根源

根据2023年商业银行风控数据,征信黑化的五大成因呈现明显特征:

- 信用卡循环透支:单卡使用率超过80%触发预警,多卡叠加更会拉低综合评分

- 网贷多头借贷:同时持有3家以上网贷平台借款,会被判定为高风险群体

- 担保连带责任:为他人担保的贷款出现违约,将直接计入本人征信

- 生活缴费拖欠:部分地区已将水电煤欠费纳入征信体系

- 身份信息盗用:冒名办理的贷款若不及时申诉,会产生持续性负面影响

建议制作

信用体检清单,逐项排查后用颜色标注风险等级,优先处理红色高危项。

第二阶段:信用重塑(6-12个月)选择2-3家银行开通

保证金信用卡,通过每月全额还款建立新的履约记录。同步申请

信用修复贷款,选择36期等额本息产品,前6个月按时还款即可提升综合评分。

第三阶段:资质优化(12-24个月)通过增加

共同借款人或提供

资产证明提升贷款通过率。当征信查询次数降至每月1次以下,可尝试申请低息信用贷款,逐步替换高成本负债。

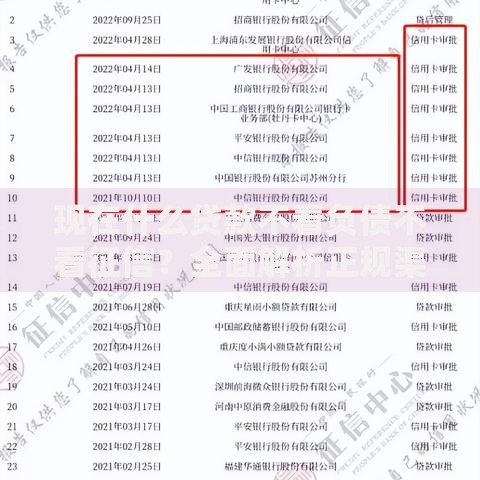

上图为网友分享

四、修复期间如何维持基本资金需求?

在征信修复期,可运用三线资金策略保障现金流:

- 亲友融资圈层:建立三级借款优先级,首选直系亲属无息借款

- 抵押物置换:将汽车、贵金属等动产进行典当融资

- 政策扶持通道:申请创业担保贷款或再就业扶持基金

需特别注意

资金成本控制,综合年化利率不得超过24%,优先使用期限在3个月以内的短期资金。同时建立

现金流监控表,确保每笔借款都有明确还款来源。

五、怎样避免再次陷入征信危机?

建立四级信用防护体系从根本上规避风险:

- 财务健康预警:设置负债收入比红线(建议≤50%)

- 征信查询管控:每年自主查询报告不超过2次

- 应急储备金制度:保持3-6个月基本生活费的现金储备

- 债务置换机制:每年优化一次贷款结构,降低综合资金成本

建议使用

信用管理App实现自动化监控,设置还款日前三重提醒(提前7天、3天、1天),将逾期风险降至0.3%以下。定期参加银行举办的信用管理讲座,了解最新政策变化。

上图为网友分享

暂时没有评论,来抢沙发吧~