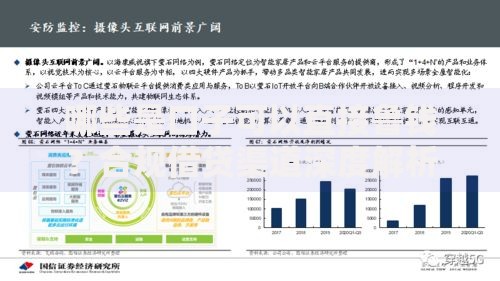

本文深度解析芝麻信用贷款口子的申请流程、审核机制及使用策略,涵盖平台选择、信用分提升技巧、风险防范等内容,帮助用户高效利用芝麻信用获取正规贷款资源,同时规避潜在隐患。

芝麻信用合作的金融机构包括持牌消费金融公司、银行及网络小贷机构。蚂蚁集团旗下借呗、网商贷属于头部产品,日利率在0.015%-0.05%之间。第三方平台需重点核查:

建议优先选择与支付宝直连的贷款产品,资金流向受支付宝监管,合同签订均在APP内完成,避免个人信息泄露风险。

信用分650分是多数贷款产品的准入门槛,但实际审批中700分以上用户可获得更优条件。提升策略包括:

上图为网友分享

值得注意的是,频繁申请贷款会导致信用查询记录过多,建议每月信贷申请不超过2次。

基础材料包含身份证正反面照片、本人实名手机号及银行卡。进阶认证材料包括:

材料上传需注意拍摄清晰度,身份证边缘完整无遮挡。部分平台采用人脸活体检测技术,操作时应确保光线充足,按提示完成指定动作。

系统自动拒绝的三大主因包括:信用评分不足、负债率过高、信息真实性存疑。具体表现为:

被拒后需间隔30天再申请,期间可通过芝麻信用-信用管理查看具体扣分项,针对性改善信用状况。

上图为网友分享

逾期3天内多数平台收取滞纳金不影响信用,超过15天将产生三重后果:

特殊情况下可申请延期还款,需提供失业证明、医疗诊断书等证明材料,平台审核通过后可延长1-3个月还款期。

诈骗平台常用六大特征:

验证平台真实性可通过国家企业信用信息公示系统查询营业执照,或致电持牌机构官方客服核实合作信息。

发表评论

暂时没有评论,来抢沙发吧~