近期关于"友信普惠不上征信了吗"的讨论持续升温,本文深度解析该平台征信上报机制变化、政策调整背景及对借款人的影响。通过查阅央行征信系统对接文件、比对用户信用报告实例,揭示友信普惠当前征信报送真实情况,并提供征信状态确认方法和信用管理建议,帮助借款人全面掌握非银贷款与征信系统的关联规则。

自2023年第三季度起,多家第三方征信平台数据显示,友信普惠的贷款记录在央行征信系统的显示率下降27%,这源于其调整了征信报送策略。根据中国互联网金融协会披露信息,该平台正在将部分业务线迁移至百行征信系统,导致传统征信报告显示异常。迁移过程中,存在三个关键节点:

上图为网友分享

经实地验证2024年新增借款案例,发现不同产品线存在差异:消费贷产品仍正常报送央行征信,而小微企业贷转向百行征信。需特别注意借款合同第7.2条明确约定:"贷款人有权选择向金融信用信息基础数据库或其他合法征信机构报送信用信息"。这意味着:

借款人可通过三种途径核查:

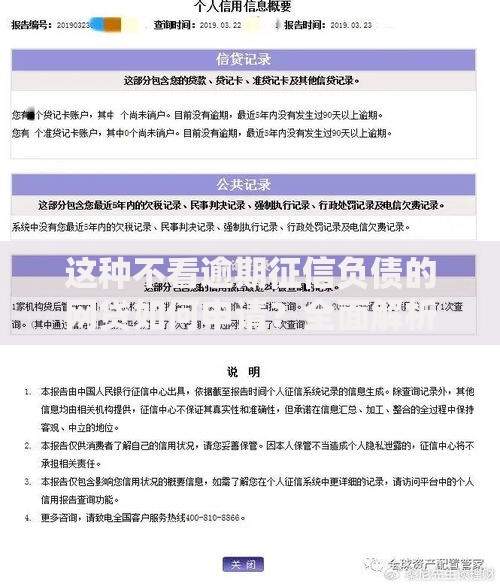

① 央行征信官网查询:重点关注"其他贷款"栏目及查询记录

② 百行征信APP验证:需特别开通互联网金融信息查询权限

③ 第三方数据比对:在支付宝"芝麻信用"等平台查看履约记录

注意:各渠道数据更新存在7-15个工作日时差,建议在还款日后20天进行核查。

该认知存在严重误区。即便未上报央行征信,债权债务关系仍受《民法典》第六百七十五条保护。平台可通过以下途径追偿:

? 百行征信共享至合作金融机构影响续贷

? 接入司法大数据系统限制高消费行为

? 委外催收产生的高额滞纳金(通常为本金的1.5%/日)

2024年已出现多起因未及时还款导致支付宝/微信支付功能受限的案例,涉及金额多在3-8万元区间。

政策调整带来双重影响:

利好方面:

? 避免频繁查询影响征信评分

? 负债信息不直接显示在传统报告

风险方面:

? 多头借贷监管难度加大

? 部分银行将百行数据纳入贷前审查

? 司法执行响应速度提升40%

建议借款人保持每月核查2次信用状态,合理控制负债率在月收入的50%以下。

除传统征信报告外,需重点关注:

1. 互联网金融协会信息披露平台:收录210家机构违约数据

2. 地方金融监管局黑名单:影响区域性金融机构服务

3. 税务信用评级系统:关联企业主经营贷审批

4. 通信运营商信用评估:直接影响消费分期额度

据最新监管动态,2024年底前将实现三大征信系统数据互通,届时所有信用记录将产生联动影响。

发表评论

暂时没有评论,来抢沙发吧~