信用记录不良的用户通过手机申请借款时,如何筛选合规平台?本文深度解析信用评分机制对借贷的影响,推荐适配不同信用层级的正规手机借款渠道,并提供完整操作流程与风险规避方案,帮助用户实现安全融资。

信用评分由央行征信系统与大数据风控模型共同构成。其中逾期记录、多头借贷、查询次数三项指标影响权重最高,占比超过60%。根据金融机构内部数据显示,评分低于550分的用户常规渠道通过率不足30%,但特定场景下的补充授信机制可提升成功率...

在移动端申请场景中,平台通过设备指纹识别和行为数据分析构建补充信用画像。例如:

连续6个月使用同一手机设备可提升15%信任度

通讯录联系人稳定性影响20%的辅助评分

应用使用时长与借贷通过率呈正相关

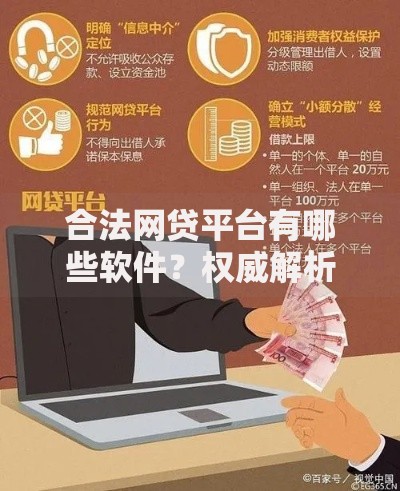

选择平台需重点验证四类资质文件:

1. 银保监会颁发的金融许可证

2. 地方金融管理局备案编码

3. 数据安全等级保护三级认证

4. 用户协议中的利率公示条款

上图为网友分享

建议优先选择持牌消费金融公司与省级小贷机构,其风控体系具备以下特征:

案例平台A:采用央行征信+第三方信用修复双轨模式,对历史逾期用户开放押品授信通道,支持手机、数码产品等动产质押,最高可获设备估值80%的借款额度...

案例平台B:基于运营商数据建立白名单机制,手机号实名使用超2年、近3个月无高频呼转记录的用户,即使存在征信瑕疵,仍可申请特定额度产品...

完整申请流程包含六个关键步骤:

1. 应用市场下载官方APP(认准企业认证标识)

2. 完成L3级实名认证(人脸识别+银行卡验证)

3. 授权基础信息查询(需关闭反爬虫软件)

4. 选择符合需求的借款产品...

上图为网友分享

在资料填写阶段需注意:

单位信息应与社保缴纳记录匹配

紧急联系人需近期有通话记录

居住地址精确到门牌号提升可信度

重点防范三类常见风险:

建议借款后立即设置自动还款提醒,并保留完整的还款凭证。若发生纠纷,可向中国互联网金融协会官网提交投诉材料...

信用修复的三维度策略:

1. 债务优化:将多笔小额贷款整合为单笔大额分期

2. 数据积累:持续使用信用卡并保持25%以下透支率

3. 异议申诉:对非主观因素导致的逾期记录申请修正...

上图为网友分享

大数据信用方面,建议保持手机使用稳定性:

避免频繁更换设备或手机号码

定期清理高风险APP安装记录

维持稳定的地理位置信息

发表评论

暂时没有评论,来抢沙发吧~