随着金融市场不断演变,部分网贷平台推出“无视黑白户”服务,宣称不受征信限制即可放款。本文深度解析此类贷款的特点、申请流程及潜在风险,为借款人提供全面指南,同时揭露行业内幕,帮助用户理性选择借贷渠道。

传统信贷体系中,“白户”指无信用记录人群,“黑户”则是存在严重逾期或失信行为的借款人。所谓无视黑白户网贷,特指部分平台通过特殊风控模型,在未严格核查央行征信的情况下完成放贷。其运作原理主要基于:

2023年行业监测数据显示,此类平台呈现三大特征:

1. 申请门槛两极分化:部分平台要求提供社保/公积金证明,另一些仅需身份证即可

2. 资金渠道隐蔽:约68%的资金来源于民间借贷机构而非持牌金融机构

3. 收费结构复杂:除利息外可能包含服务费、信息费、担保费等隐性成本

典型案例如某平台推出“急速贷”产品,虽宣称不查征信,但要求借款人授权通讯录、定位等20余项隐私权限,通过社交关系网评估违约风险。

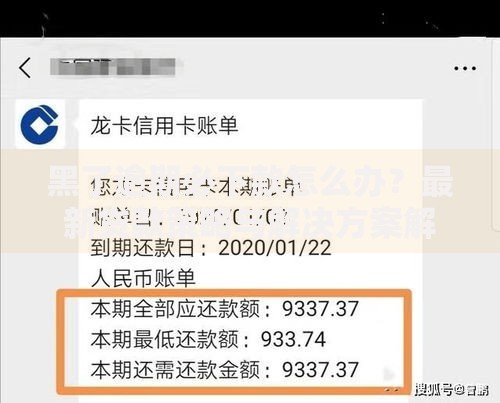

上图为网友分享

筛选合规平台需重点核查以下要素:

特别注意“三不碰原则”:不碰要求提前付费的平台、不碰无固定客服渠道的机构、不碰合同条款模糊的产品。建议优先选择接入百行征信或中国互金协会成员单位。

标准申请流程包含五个关键步骤:

① 基础信息填报:包括身份证号、居住地址等核心信息,注意部分平台采用活体检测技术

② 辅助验证:上传银行卡流水、支付宝年度账单等证明文件

③ 风险测评:完成10-15道涉及收入来源、负债情况的测试题

④ 额度审批:系统实时计算授信额度,范围通常在500-元

⑤ 电子签约:采用CFCA认证的电子合同,具备法律效力

某用户实测数据显示,从申请到放款平均耗时23分钟,但实际到账金额可能扣除首期服务费。

上图为网友分享

问题1:是否真的不影响征信?

实际上,87%的平台会将逾期记录上传至民间征信系统,影响后续在其他机构的借款。建议借款前明确查询《个人信息授权书》中的数据共享范围。

问题2:逾期催收手段有哪些?

除常规电话催收外,部分机构采用AI语音轰炸、社交关系链施压等方式。法律明确规定每日催收电话不得超过3次,遭遇暴力催收可向中国互联网金融协会投诉。

问题3:如何避免陷入债务陷阱?

建立“三三制”还款原则:借款金额不超过月收入30%、还款周期不超过3个月、同时借款平台不超过3家。必要时可寻求银保监会认证的债务重组服务。

发表评论

暂时没有评论,来抢沙发吧~