宜信作为国内知名网贷平台,其征信报送政策备受关注。本文深度解析宜信贷款是否上征信、不上征信是否仍需还款、逾期不还将面临的法律责任等核心问题,从合同效力、债务追偿、征信规则等维度展开专业解读,帮助借款人建立正确的借贷认知。

根据中国人民银行征信中心公示信息,宜信旗下部分贷款产品尚未接入央行征信系统。这主要源于两个原因:

但需注意,宜信已接入百行征信系统,这是央行指导建设的市场化征信机构,覆盖200余家网贷平台。这意味着借款人的信用记录仍可能被其他金融机构获取。

不上征信绝不等于债务消失。从法律层面看,借款合同效力不受征信报送影响:

上图为网友分享

从实际操作层面,平台可通过以下方式追偿债务:

借款人逾期超过90天后,可能触发多重法律后果:

| 风险类型 | 具体表现 |

|---|---|

| 民事诉讼 | 法院可能冻结银行账户、查封财产 |

| 支付令申请 | 15日内未提出异议将直接进入执行程序 |

| 失信惩戒 | 被列入失信名单影响出行、消费等 |

典型案例显示,某借款人因拖欠宜信贷款2.8万元,最终需偿还本息合计4.3万元,并承担5000元诉讼费用。

宜信逾期费用包含三个部分:

举例说明:借款5万元,月利率1.5%,逾期30天需支付:

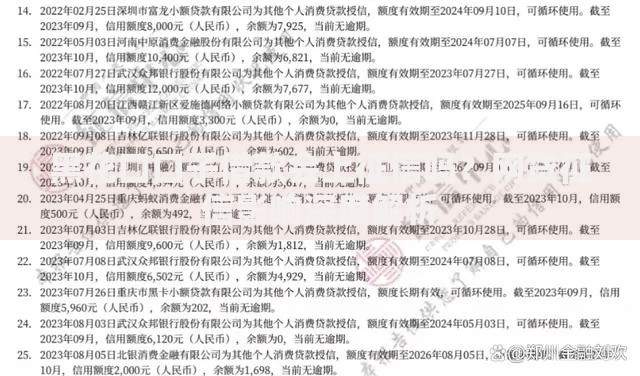

上图为网友分享

违约金:×2% = 1000元逾期利息:×1.5%×1.5×1 = 1125元催收费:100元合计:2225元

建议借款人采取以下措施:

特殊情况下可申请个性化还款方案,包括:

1. 延长还款期限至36个月

2. 减免部分逾期费用

3. 暂停计息处理

在非征信平台借款需重点核查:

推荐采取"三查"验证法:查工商注册信息、查行业协会公示、查裁判文书网涉诉记录。同时建议优先选择接入地方征信平台的机构,目前全国已有17个省(市)建立地方征信系统。

发表评论

暂时没有评论,来抢沙发吧~