羊小咩贷款口子大神作为热门借贷渠道,其申请流程、授信额度、利率设定及潜在风险备受关注。本文深度解析该平台运作模式,从资质审核到还款策略,拆解用户最关心的核心问题,并提供实操建议与避坑指南,助您全面掌握借贷主动权。

申请羊小咩贷款需满足基础资质三要素:年满22周岁的中国大陆公民、实名制手机号使用超6个月、征信无重大不良记录。系统通过多维度验证体系评估用户资质,包括但不限于:

特殊群体需额外注意:自由职业者需提供半年银行流水,学生群体需监护人担保。申请过程中关键技巧包括:保持手机定位稳定、避免频繁修改注册信息、提前完善社交平台资料等,可提升通过率15%-20%。

初始额度通常在3000-元区间,系统根据动态评估模型调整额度。提升额度的三大核心策略:

上图为网友分享

实测数据显示,连续6个月按时还款的用户,额度平均提升幅度达220%。需警惕虚假提额广告,官方渠道不会收取任何手续费。

平台采用差异化定价机制,综合年化利率区间为7.2%-24%,符合国家民间借贷利率上限规定。具体计息方式分为两种模式:

重点注意隐性成本:账户管理费按借款金额0.3%/月收取,逾期违约金为未还金额的0.05%/日。建议在签约前通过IRR公式计算真实资金成本,避免陷入利率陷阱。

上图为网友分享

使用该贷款产品需防范四大风险维度:

建议采取风险对冲措施:开启短信验证码二次确认、设置单日消费限额、定期修改登录密码。如遇非法催收,可立即向中国互联网金融协会投诉。

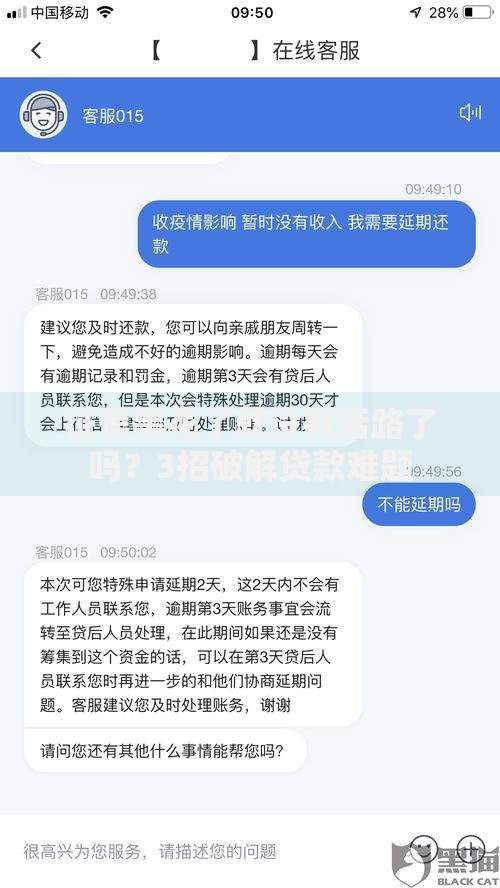

逾期处理分为四个阶段:

上图为网友分享

特殊情况下可申请债务重组方案:提供失业证明或医疗证明,可协商减免30%-50%违约金。但需注意协商窗口期仅为逾期后7个工作日内,超时将丧失协商权利。

发表评论

暂时没有评论,来抢沙发吧~