工商银行消费金融分期凭借灵活的还款方式、低利率政策及覆盖全场景的消费支持,成为用户大额消费的热门选择。本文深度解析其产品特点、申请流程、利率计算规则,并针对“额度限制”“提前还款”“征信影响”等高频问题提供权威解答,帮助用户科学规划分期方案。

工行消费金融分期覆盖教育医疗、家居装修、数码产品、婚庆服务、旅游出行五大核心场景。其中装修分期最高可申请50万元额度,支持硬装主材、定制家具等费用覆盖;教育分期可对接全国2000+培训机构,支持最长36期还款周期。

用户需注意消费场景合规性验证:申请医疗分期需提供医院收费明细,装修分期需上传装修合同。系统通过大数据交叉验证消费凭证真实性,虚假申报将导致分期终止并影响信用评级。

申请流程分为线上快速通道与线下专属服务双模式:

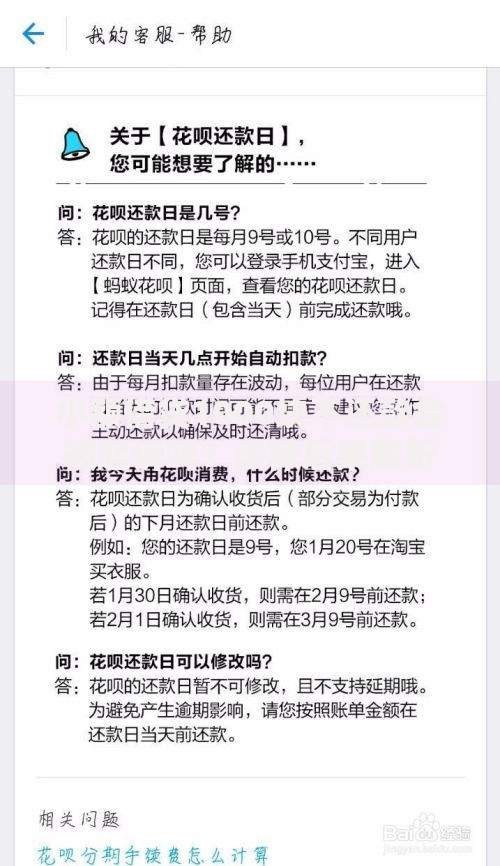

上图为网友分享

重点提示:公积金缴纳记录、信用卡使用情况将影响审批通过率,建议提前6个月优化账户流水。

工行采用差异化利率定价模型,基准利率3.5%起,具体取决于:

以10万元分12期为例:普通客户标准利率4.5%需支付总利息4500元,若叠加新客首单立减+自动还款优惠,实际利率可降至3.8%,节省700元利息支出。

额度核定采用“三轨并行”评估体系:

典型案例:月收入1.5万元的教师申请教育分期,因持有工行理财金账户且征信良好,最终获批28万元额度,超出常规18万元的收入倍数限制。

工行执行阶梯式违约金政策:

建议用户在办理分期时选择“弹性还款”增值服务(年费80元),可享每年1次免违约金提前还款权益。通过提前还款计算器模拟,分24期在第18个月结清,可节省利息支出约37%。

工行消费分期在征信报告体现为“循环贷款”科目,正常还款记录有助于提升信用评分。但需特别注意:

优化建议:将分期账单日设为工资日后3天,绑定“还款宝”自动理财赎回功能,确保还款日前资金自动归集。信用修复案例显示,因分期逾期导致的征信不良记录,需连续24个月正常还款方可消除影响。

发表评论

暂时没有评论,来抢沙发吧~