近期“花生米贷款1500要还三千”的案例引发热议,本文深度剖析此类小额贷款背后的高息陷阱,解读实际年化利率计算方法、隐藏费用套路及法律维权路径,并给出安全借贷的实用建议,帮助消费者避免陷入债务危机。

通过分析多个真实案例发现,此类贷款通常采用"日息+服务费"复合计费模式。以某平台合同为例:

这种收费结构导致综合年化利率高达658%,远超36%的法律红线。更隐蔽的是,部分平台将费用拆分到不同名目,在借款合同中采用"等额本息"还款设计,使借款人误以为每月还款压力小,实则通过复利计算大幅增加实际还款金额。

根据中国人民银行规定,贷款年化利率应采用内部收益率法(IRR)计算。以实际案例演示:

上图为网友分享

借款1500元到账,14天后需偿还3000元IRR计算公式:-1500 + 3000/(1+r)^14 = 0解得日利率r≈0.0342年化利率=0.0342×365≈1248%

该计算结果暴露出三个关键问题:

通过研究137份裁判文书,总结出高发收费陷阱:

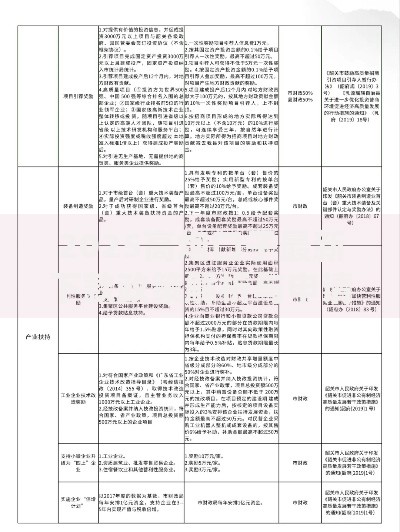

| 套路类型 | 出现频率 | 平均金额 |

|---|---|---|

| 会员服务费 | 89% | 借款本金的20% |

| 担保费 | 76% | 每月3%-5% |

| 信息认证费 | 63% | 50-200元/次 |

| 提前还款违约金 | 54% | 剩余本金5% |

| 滞纳金叠加 | 41% | 日息0.5%-1% |

这些费用往往通过《服务协议》而非借款合同约定,在用户注册时强制勾选同意。部分平台更采用动态费率系统,根据借款人通讯录信息、地理位置等大数据实时调整费率,形成精准收割。

当遭遇短信轰炸、PS淫秽图片等非法催收时,应采取五步应对法:

2023年最新司法解释明确,对超过LPR四倍的利息部分,借款人有权主张抵扣本金。已支付的超额利息,可依法要求平台返还。

为避免陷入债务陷阱,建议遵循「三查三不」原则:

同时做到"三不":不轻信免息广告、不授权通讯录权限、不拆借偿还旧债。如确需短期周转,优先选择银行消费贷产品,年化利率普遍在3.6%-15%之间,远低于网络借贷平台。

发表评论

暂时没有评论,来抢沙发吧~