分期付款逾期可能导致信用受损、产生额外费用甚至面临法律风险。本文深度解析逾期后的正确处理流程,涵盖主动协商技巧、还款方案制定、法律条文解读等核心内容,并提供信用修复的完整路径,帮助用户系统性化解债务危机。

逾期首日即触发平台计息规则,以某头部平台为例,违约金通常为本金的1%-3%/日,且按复利计算。超过30天未处理将被上报央行征信系统,直接影响个人信用评分。某法院2023年判例显示,逾期90天以上案件败诉率高达92%,败诉方需承担本息、诉讼费及执行费用。

催收流程分为三阶段:①7日内短信提醒→②15-30天电话催收→③30天以上委外催收或法律诉讼。值得注意的是,部分平台接入大数据共享系统,单平台逾期可能导致其他借贷服务受限。

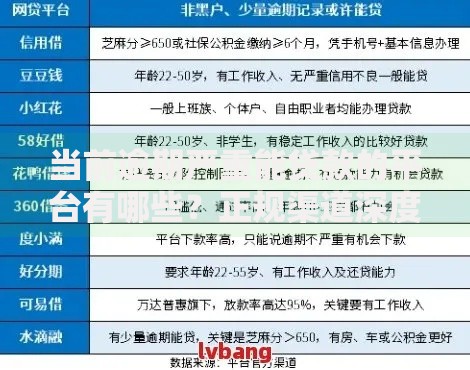

上图为网友分享

协商黄金期为逾期30日内,此时平台内部处理权限最大。建议通过官方客服热线、APP在线客服、线下门店三渠道同步沟通。需准备材料包括:

主流协商方案包括:

根据《民法典》第679条,逾期超90天且本金超5万元可能构成民事违约。典型风险包括:

上图为网友分享

信用修复三步法:

学生群体可援引《关于规范大学生互联网消费贷款监督管理工作的通知》,主张违规放贷;孕产妇凭生育证明可申请最长6个月缓冲期;残障人士依据《残疾人保障法》第62条享有债务重组优先权。某大学生成功案例显示,通过举证平台未进行还款能力审核,最终只需偿还本金。

发表评论

暂时没有评论,来抢沙发吧~