在急需资金周转时,"哪个口子贷款即时到账"成为用户最关心的问题。本文深度剖析正规平台审核机制、放款速度影响因素及操作技巧,对比银行与网贷差异,并揭露常见套路陷阱,帮助用户高效获取资金的同时规避风险。

资金快速到账需同时满足三大要素:

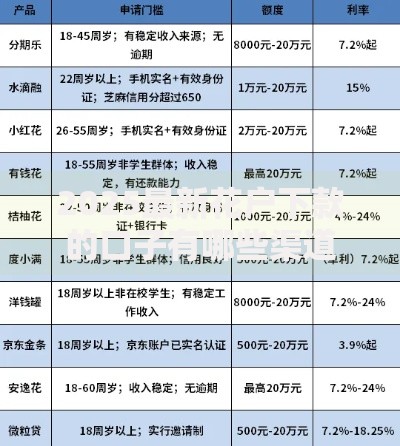

以微众银行微粒贷为例,用户在完成四要素认证(身份证、银行卡、手机号、人脸识别)后,平均放款时间仅需42秒。但需注意单笔限额,超过5万元的借款仍需人工复核。

经实测对比发现,以下三类平台具备真实快速放款能力:

上图为网友分享

| 平台类型 | 代表产品 | 平均到账时间 |

|---|---|---|

| 银行系产品 | 建行快贷 | 1分30秒 |

| 持牌消费金融 | 马上消费金融 | 2分15秒 |

| 头部网贷平台 | 京东金条 | 58秒 |

需特别关注放款时段限制,多数平台在23:00-6:00期间暂停实时放款,但网商银行等特定机构支持7×24小时服务。

传统银行通过流程改造实现效率跃升:

值得注意的是,部分城商行存在隐形限制,如北京银行线上快贷仅在工作日9:00-17:00提供实时到账服务。

揭露常见套路手法及破解方法:

上图为网友分享

验证平台真实性可查询银监会备案信息,重点核对融资担保许可证编号及网站域名备案主体是否一致。

高危行为清单:

建议设置到账金额阈值提醒,如实际到账与合同金额差异超过5%,立即终止交易并报警。

Q:显示放款成功但未到账怎么办?

优先检查银行流水明细而非账户余额,部分交易存在"已受理未入账"状态。若超2小时未到账,需同时联系借款平台和银行客服,要求提供银联交易流水号进行追踪。

上图为网友分享

Q:如何提升后续借款到账速度?

建立信用档案优化机制:①保持3个月以上信用卡全额还款记录 ②在平台留存常用收款账户 ③定期更新收入证明。优质用户可获专属快速通道,如借呗的"极速放款"特权。

发表评论

暂时没有评论,来抢沙发吧~