近年来微信借贷骗局频发,"私人加微信借钱3万元"成为高频搜索词。本文深度解析此类借贷的真实性,揭露冒充银行职员、伪造转账记录、收取保证金等典型诈骗手段,并提供6步验证法帮助识别正规贷款渠道,同时解读《网络借贷信息中介机构业务活动管理暂行办法》相关条款,为公众建立安全借贷防火墙。

根据银保监会2023年数据,网络借贷诈骗举报量同比上升37%,其中通过社交平台实施的占比达64%。所谓"私人微信借贷"主要存在三种形态:

典型案例显示,诈骗分子常使用虚拟号码注册微信,通过"银行内部渠道""特殊关系"等话术诱导借款人。某地法院2023年判决的借贷纠纷中,82%涉及非正规微信借贷,其中仅有3%实际完成合规放款。

正规金融机构绝不会通过私人微信办理贷款业务。识别骗局需掌握四看原则:

上图为网友分享

技术手段上可使用天眼查专业版核实企业信息,通过国家企业信用信息公示系统查询经营异常记录。若对方提供"银行流水""授权书"等文件,务必与金融机构官方客服二次确认。

资金损失后应立即采取四步应对法:

① 保存聊天记录、转账凭证等电子证据

② 向微信安全中心举报诈骗账号(路径:我-设置-帮助与反馈-举报)

③ 携带报案材料到属地公安机关经侦部门立案

④ 通过中国人民银行征信中心查询是否产生异常信贷记录

法律实务中要注意,根据《刑法》第266条规定,诈骗金额达3000元即可刑事立案。若涉及跨国诈骗,可依据《国际刑事司法协助法》申请跨境追赃。

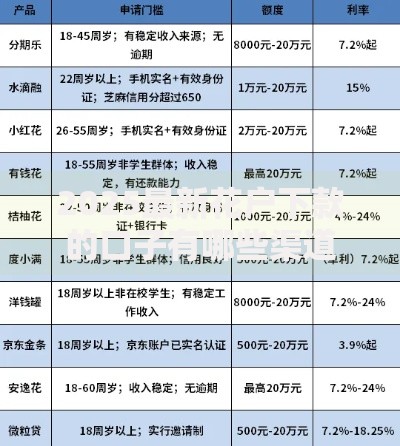

合规贷款机构必须满足五项硬性条件:

建议优先选择银行直销渠道,如工商银行融e借、建设银行快贷等官方APP。网络借贷应认准持牌消费金融公司,查看其营业执照经营范围是否包含"发放个人消费贷款"。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》:

第二十六条 借贷双方约定的利率未超过合同成立时一年期贷款市场报价利率四倍的,人民法院应予支持

实际操作中需注意:

? 借款合同必须明确借款人、出借人全名及身份证号

? 转账备注应写明"借款"字样并保留凭证

? 超过20万元的借贷需采用银行转账方式

? 担保条款需办理抵押登记或保证人面签

特别提醒:微信聊天记录可作为电子证据,但需经公证处固证才能具有完整法律效力。涉及大额借贷时,建议通过公证云等平台实时存证。

发表评论

暂时没有评论,来抢沙发吧~