在征信体系日益完善的今天,仍有部分用户因信用记录问题难以获取贷款。本文聚焦"什么口子不看征信能下款"核心需求,系统解析非征信审核贷款渠道的运作机制,揭露其潜在风险与操作要点。通过详实调研和案例对比,帮助读者在保障资金安全的前提下,合理选择适配的借贷方案。

市场存在两类典型的不看征信贷款机构:合规的消费金融公司与非正规民间借贷组织。前者通过自建风控模型,综合评估用户社交数据、消费记录、设备信息等300+维度替代征信,如部分持牌机构推出的手机租赁贷、会员分期产品。后者则采取简单审核方式,常见于小额现金贷平台,其运营存在法律灰色地带。

技术驱动下的新型评估体系正在改变传统征信依赖。部分平台采用机器学习算法,通过分析申请人手机通讯录活跃度、APP使用时长、地理位置稳定性等特征,构建替代信用评分。这种模式对年轻群体和新就业形态工作者更具包容性,但数据采集需明确获得用户授权。

上图为网友分享

特定场景的金融服务存在征信豁免可能:

合规机构具有三大识别特征:持牌经营(可在中国人民银行官网查询备案)、利率公示(年化利率明确标注)、合同规范(含借款人权益条款)。以某消费金融公司产品为例,其申请流程包括:生物识别验证→数据授权书签署→多维数据评估→差异化额度审批,整个流程约15分钟完成。

警惕以下高危信号:要求提前支付保证金、使用私人账户放款、合同存在阴阳条款。建议通过"企查查"核实机构背景,确认其经营异常记录、司法纠纷情况。正规渠道的审批拒绝率通常高于60%,若出现"100%下款"宣传,基本可判定为诈骗陷阱。

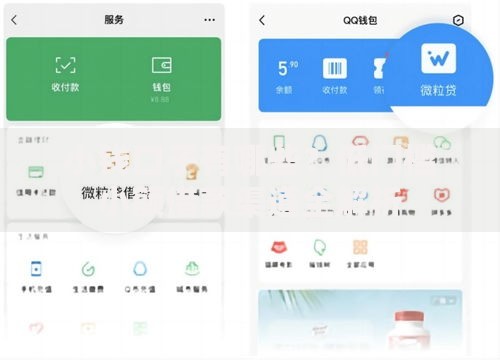

以某合规平台的实际操作为例:

根据《民法典》第680条,借款利率超过合同成立时一年期LPR四倍的部分不受法律保护。以当前3.85%的LPR计算,15.4%即为司法保护上限。借款人需重点核查三项文件:银保监颁发的金融许可证、当地金融办备案文件、资金存管协议。

建议建立三重防护机制:① 在"中国执行信息公开网"核查平台涉诉情况;② 通过银行转账留存资金流水凭证;③ 要求出具完整合同副本。如遇暴力催收,可立即向地方金融监督管理局投诉,同时保存通话录音、聊天记录等证据链。

发表评论

暂时没有评论,来抢沙发吧~