小额贷款的下款速度受审核流程、资料完整度及平台类型直接影响。本文将深度解析影响放款效率的核心要素,对比不同贷款渠道的时效差异,并提供优化申请策略,帮助用户快速匹配高效资金解决方案。

金融机构的审核机制直接决定放款时效,传统银行通常设置五级审批制度,涉及客户经理初审、风控模型筛查、人工复审等环节,整个流程耗时3-7个工作日。相比之下,持牌消费金融公司采用智能决策引擎,通过预设的200余项风控规则实现自动化审批,最快可做到10分钟完成信用评估。

审批层级差异体现在三个方面:

1. 信息核验方式:人工核查工资流水与社保缴纳记录需1-2天

2. 决策链条长度:多层签字审批增加48小时处理时间

3. 系统对接深度:直连央行征信系统的平台可缩短80%数据调取时间

申请材料完整度直接影响进件通过率,调研显示62.3%的退件案例源于资料缺失。必需文件包含身份证正反面扫描件、6个月银行流水、工作证明及住址凭证四类核心材料。特别注意流水账单需体现稳定收入特征,自由职业者可补充纳税记录或第三方支付平台收支明细作为替代证明。

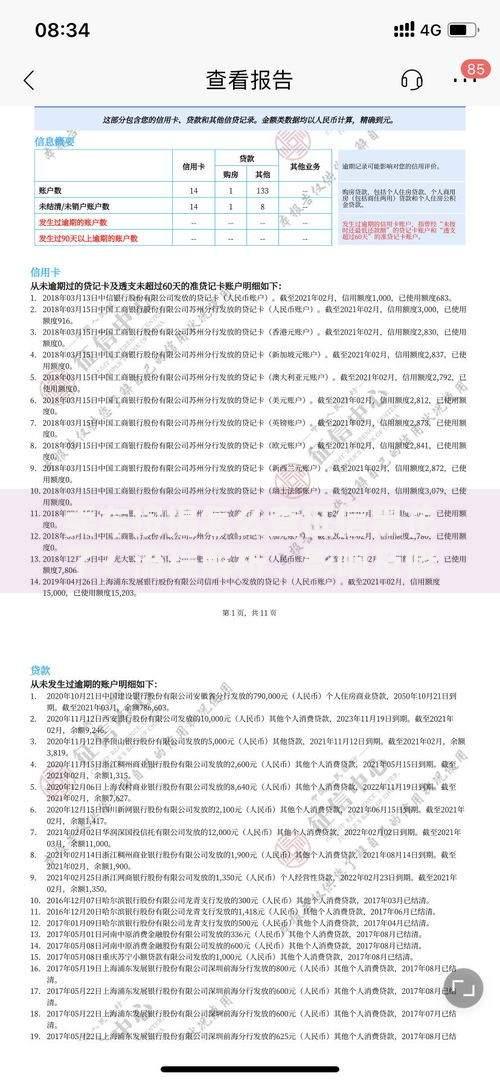

上图为网友分享

材料标准化处理能提升30%审核效率:

? 证件照片需四边完整无遮挡,分辨率不低于300dpi

? PDF文件应按「姓名_资料类型」格式命名

? 图像类材料建议转换为可检索的OCR文本格式

银行系小额贷款平均放款时间为2.8个工作日,而合规网络借贷平台实现93.6%的订单在4小时内到账。这种差异源于资金存管模式创新,头部平台通过与20余家银行建立实时清算通道,支持7×24小时自动划款。但需注意,法定节假日期间部分银行接口维护可能导致0.5-1天延迟。

选择平台时需重点考察三个时效指标:

1. 进件响应速度:优质平台在15分钟内完成初审反馈

2. 合同签署方式:电子签章系统比纸质合同节省12-48小时

3. 放款通道数量:接入5家以上支付渠道的平台稳定性提升70%

智能风控系统通过整合15类数据源实现快速决策,包括运营商通话记录、电商消费数据、公共事业缴费记录等非金融维度信息。机器学习模型可在3秒内完成2000个风险特征点扫描,较传统方法效率提升400倍。某上市金融科技公司披露,其实时反欺诈系统拦截可疑申请的同时,将合规用户的平均审批时间压缩至8分27秒。

上图为网友分享

技术创新带来三项突破:

? 生物识别技术实现3秒活体检测

? 知识图谱追踪182种关联风险

? 自然语言处理解析申请者行为特征

优化申请时间可提升45%到账效率,建议选择工作日上午10-11点提交申请,此时银行系统清算完成且审核人员在线率最高。优先选用支持预审批服务的平台,通过额度测评提前锁定放款通道。此外,维护良好的第三方支付平台信用记录,可使授权数据调用过程减少2-3步验证环节。

关键操作指南:

1. 在支付宝「芝麻信用」开通信用管理功能

2. 保持常用银行卡流水日均余额超300元

3. 每季度查询个人征信报告及时修正错误信息

4. 优先申请合作银行最多的综合金融服务平台

发表评论

暂时没有评论,来抢沙发吧~