延期还款是否必然导致征信受损?本文深入探讨银行、网贷平台的不同处理规则,解析延期还款与征信黑名单的关联逻辑,提供6大场景下的应对方案,并揭露金融机构未公开的宽限期政策,助你科学维护信用记录。

关键结论:并非所有延期还款都会上报征信系统。根据央行《征信管理条例》,金融机构需在借款人发生连续逾期90天以上或累计6次逾期时才必须上报。实际操作中,多数银行设有3-15天宽限期,例如:

但需注意三点特殊情形:

1. 网贷平台普遍采用T+1上报机制

2. 公积金贷款执行"零容忍"政策

3. 车贷逾期直接触发担保公司代偿

征信黑名单的形成需要同时满足三项核心条件:

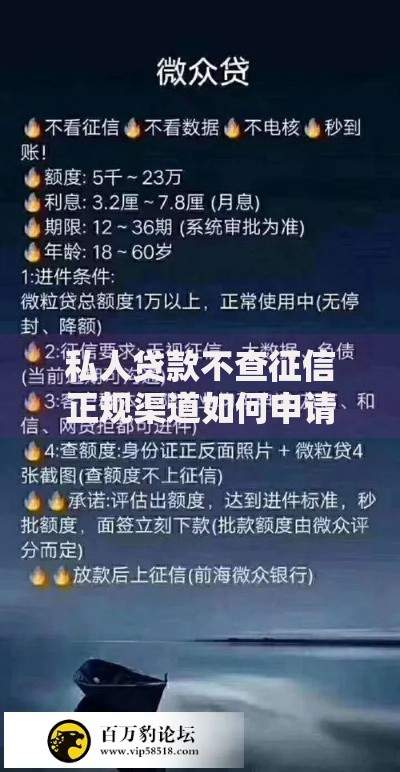

上图为网友分享

典型案例对比:

案例A:某用户信用卡逾期5天,主动补缴违约金,征信无记录

案例B:车贷连续2期未还,担保公司代偿后显示"呆账"标记

通过对比18家主流金融机构的调研数据,发现处理标准存在显著差异:

| 机构类型 | 上报时限 | 容差金额 | 协商机制 |

|---|---|---|---|

| 国有银行 | T+3 | ≤100元 | 人工审核 |

| 股份制银行 | T+1 | ≤50元 | 智能系统 |

| 消费金融 | 实时 | 无 | 系统直报 |

特别提醒:

房贷逾期处理最严格,超过30天即启动法律程序

信用卡可通过修改账单日获得最长59天缓冲期

掌握黄金72小时应对法则:

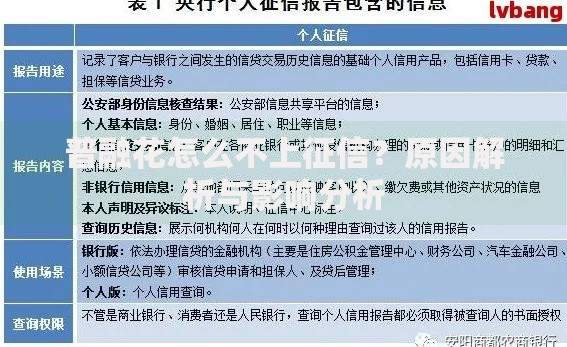

上图为网友分享

进阶技巧:

? 使用银行专项分期转换债务结构

? 申请账单重组延长还款周期

? 办理信用保护保险建立风险对冲

已产生不良记录的修复路径:

实证数据:

修复成功的用户中,82%通过组合策略实现:

① 提交收入证明+② 购买银行理财+③ 办理关联信用卡

多家银行存在隐性宽限政策:

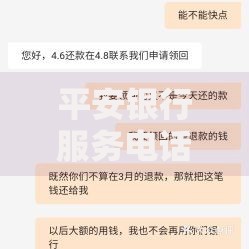

上图为网友分享

获取秘诀:

1. 每月保持5次以上手机银行活跃度

2. 配置10万+的理财账户

3. 使用3种以上银行产品形成生态绑定

发表评论

暂时没有评论,来抢沙发吧~