本文深度解析闪银不上征信的运作机制,探讨其对个人信用记录的影响,并提供规避风险的实用建议。通过对比传统贷款模式,剖析闪银产品的审核标准、使用限制及长期金融规划策略,帮助用户做出理性借贷决策。

闪银平台的借贷记录未纳入央行征信系统,意味着在商业银行办理房贷、车贷等业务时,系统查询不到相关借款信息。但需注意三点核心影响:

1. 银行会综合评估申请人的收入负债比,隐性负债可能影响审批

2. 部分金融机构采用大数据风控模型,可能捕捉到网络借贷行为

3. 频繁申请非征信贷款可能触发反欺诈系统预警

建议用户保留完整的还款凭证,在申请大额贷款时主动向金融机构说明资金往来情况。

上图为网友分享

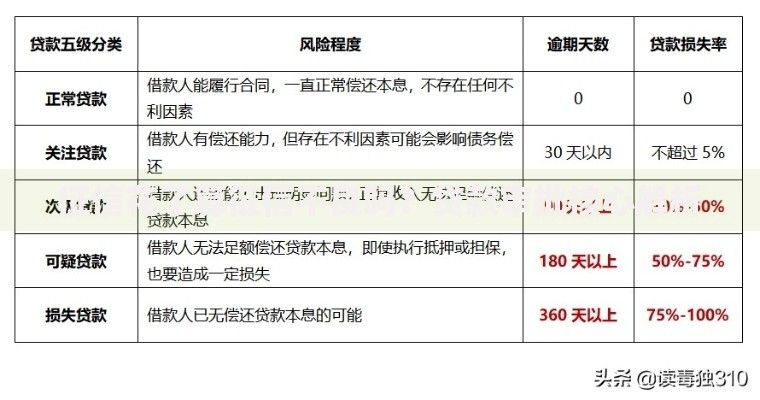

央行征信系统采用五级分类标准记录信用信息,包含:

贷款发放机构性质(银行/持牌机构)

授信额度与已用额度

还款记录明细(逾期天数标记)

查询记录(硬查询/软查询)

特殊交易信息(展期、代偿等)

非持牌金融机构的借贷行为虽不直接纳入征信,但通过百行征信等市场化机构仍可能形成替代数据。用户可通过中国人民银行征信中心官网每年申请2次免费信用报告核查。

闪银采用智能化风控体系,与传统银行存在三大区别:

1. 数据维度差异:侧重分析电商消费、社交行为等替代数据

2. 审批时效差异:自动化决策系统实现分钟级放款

3. 客群定位差异:服务征信白户或短期周转需求人群

需特别注意其采用的动态利率定价模型,实际借款成本可能随用户行为评分波动。

此类贷款存在四大风险点需警惕:

信息泄露风险:部分平台要求过度授权通讯录/地理位置权限

暴力催收风险:逾期后可能遭遇非正规催收手段

隐性费用风险:服务费、担保费等附加成本可达本金30%

法律合规风险:年化利率超过36%部分不受法律保护

建议在借款前通过企查查核实平台运营资质,签订电子合同时重点审查费用条款。

上图为网友分享

优质贷款产品应具备以下特征:

1. 放贷机构持有地方金融监管部门批文

2. 合同明确标示年化综合资金成本

3. 具备完善的贷后管理制度和投诉渠道

4. 接入国家电子合同备案平台

5. 在放款前进行借款人适当性评估

建议优先选择与商业银行合作的助贷产品,此类产品虽不上征信但风控标准更接近银行体系。

2023年颁布的《商业银行金融资产风险分类办法》对借贷市场产生深远影响:

要求金融机构将逾期天数与资产分类直接挂钩

明确非信贷资产的分类标准

建立全覆盖的风险监测体系

这些政策推动网络借贷平台加强合规改造,部分未达到监管要求的平台正逐步退出市场。用户需关注平台是否公示合格催收机构名录、个人信息保护机制等关键信息。

发表评论

暂时没有评论,来抢沙发吧~